Baromètre diffusion des films novembre 2021

L'analyse des 4 semaines du mois de novembre permet d'esquisser quelques lignes de structuration du marché de la diffusion des films.

Après une forte hausse depuis la reprise d'activité, le nombre de films proposés au public a baissé en novembre. A contrario, les plans de diffusion ont sensiblement gonflé par rapport aux années pré-pandémie : + 17 % de "copies" en Sortie Nationale.

En termes de parts d'entrée, les distributeurs indépendants ont réalisé 20 % des entrées 1ère semaine alors qu'ils ont sorti 68 % des films, un taux d'entrées en net recul (9 points de moins qu'en 2019).

Fait notable et en rupture avec la tendance observée depuis la rentrée, les filiales de distributeurs nord-américains ont nettement marqué le pas (- 32 % par rapport à la moyenne 2016/2019) quand les distributeurs intégrés, forts d'une offre française attractive, ont clairement progressé (+ 51 %).

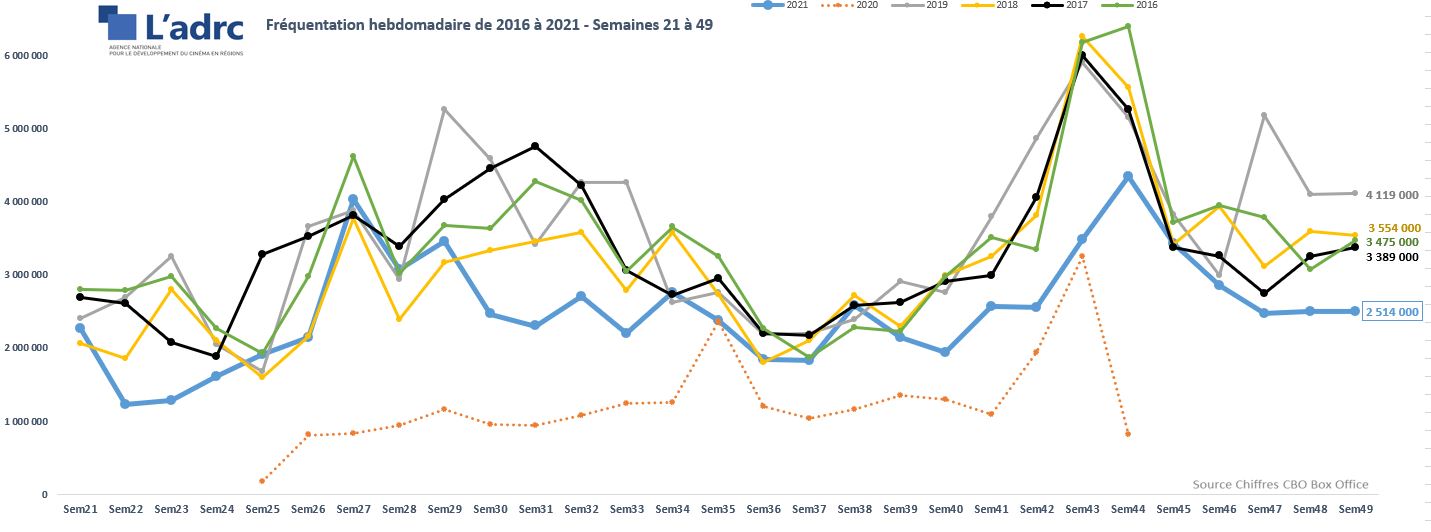

La fréquentation générale entre mai et novembre

Le décrochage de l'année 2021 est très sensible depuis l'instauration du passe sanitaire lors de la Semaine 30, alors que la courbe suivait les semaines précédentes une évolution très comparable aux années pré-pandémiques.

Lors des mois d'octobre et de novembre (Semaines 40 à 48), ce phénomène s'est même approfondi par rapport à la période creuse d'août et septembre. L'écart avec la moyenne des années 2016/2019 est très important : - 31 % sur les 5 semaines d'octobre marquées par les vacances de la Toussaint et - 21 % sur les 4 semaines de novembre.

Sur l'ensemble de la période d'activité 2021 (19 mai-6 décembre), la baisse d'entrées face à la moyenne 2016/2019 se situe à - 25 %, et équivaut à un déficit moyen de 23,7 millions d'entrées.

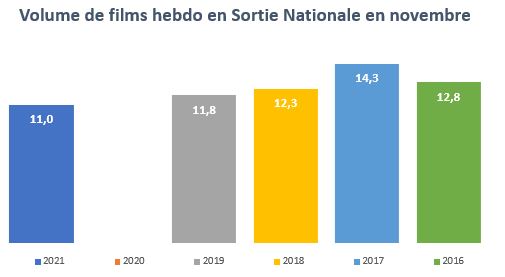

Le volume de films distribués en novembre

Les mois de septembre et d'octobre avaient stabilisé le nombre de films à un niveau comparable à celui des années pré-pandémie, alors que la période d'été avait connu une forte inflation de titres. Sur la période du mercredi 3 novembre au mardi 30 novembre 2021 (S45 à S48), il est constaté un mouvement inverse : l'offre de titres décroît. Le phénomène dit du « mur de films » n’existe donc plus depuis le mois de septembre 2021.

44 films ont effectué leurs Sorties Nationales (SN) en novembre 2021, contre 47 à 57 dans le même périmètre entre 2016 et 2019.

Cela équivaut à une moyenne de 11 films inédits par semaine en novembre 2021, contre 12 à 14 les années précédentes.

Ne sont ici pris en compte que les films inédits distribués à plus de 2 copies SN.

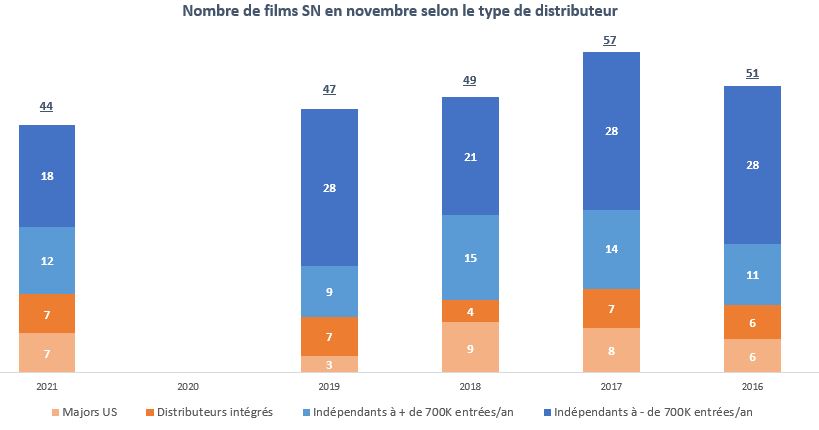

La baisse constatée du nombre de films sur le marché s'explique par une moindre exposition des films des éditeurs indépendants réalisant habituelllement moins de 700 000 entrées annuelles. Là où les mois précédents, ils représentaient plus de la moitié de l'offre, ils ne sont qu'au nombre de 41 % du volume total, soit tout de même 10 films de moins qu'en 2019, 2017 ou 2016. Les autres types de distributeurs ont conservé un rythme de sorties relativement stable par rapport à la moyenne pré-pandémie.

Les parts de marché (Sortie Nationale) en novembre

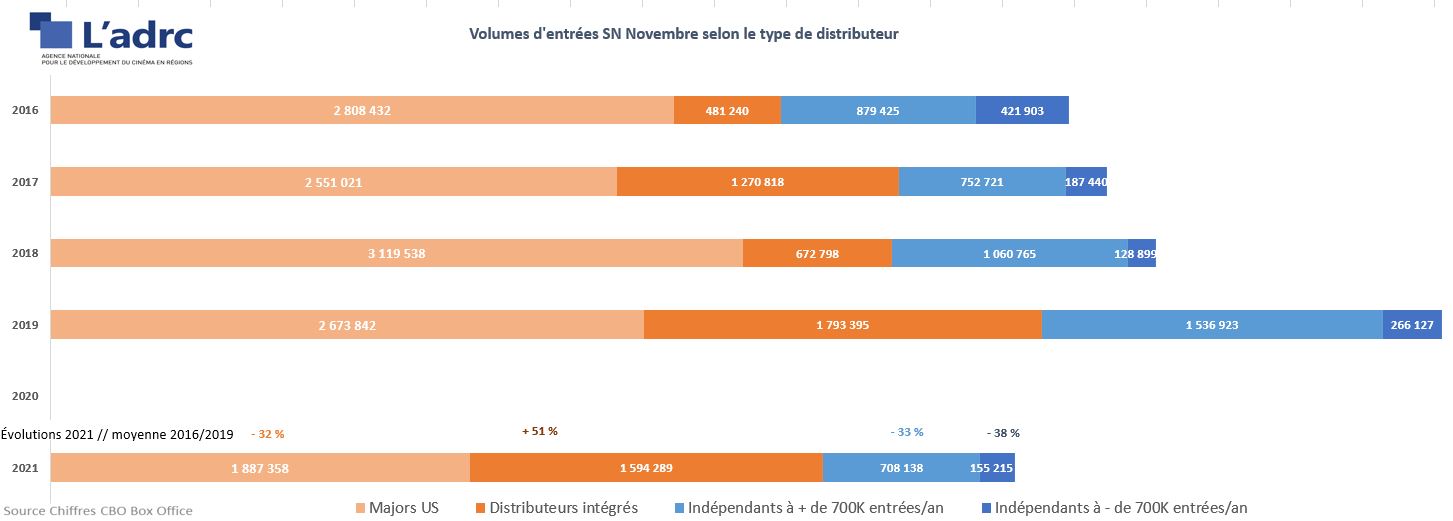

En termes d'entrées en SN, les filiales de majors américains sont en forte décrue en novembre 2021 (- 32 % par rapport à la moyenne 2016/2019) avec une part d'entrées particulièrement basse (43 %). Cette dernière est en retrait de 11 points face à la moyenne des années du "monde d'avant". Le nombre d'entrées moyen des films des majors s'élève en novembre 2021 à 270 000, contre 429 000 en novembre 2016/2019.

La totalité des distributeurs indépendants ont sorti 68 % des films inédits pour 38 % des copies du marché en SN et ont réalisé 20 % des entrées SN (pour rappel, cette part d'entrées était de 16 % en octobre et de 20 % en septembre). Cet étiage est le plus faible du champ de comparaison.

Ce recul est surtout sensible pour les distributeurs indépendants d'amplitude relativement forte (plus de 700 000 entrées annuelles ) : 16 % des entrées en 2021 contre 25 % en 2019 ou 21 % en 2018.

A noter que malgré ce taux plancher en novembre, l'évolution est positive par rapport au très faible mois d'octobre 2021 : de 9 % de part d'entrée en octobre à 16 % en novembre, et une moyenne d'entrées SN de 59 000 contre 36 000 en octobre. La moyenne d’entrées par titre pour ces distributeurs reste très basse face à la situation pré-pandémique : 59 000 entrées SN par film contre 87 000 entrées en moyenne 2016/2019.

Les éditeurs indépendants les plus fragiles encaissent une chute de - 38 %. Du fait de la moindre quantité de films proposés par ces derniers, la moyenne par titre subit une décrue moins importante : 8 600 entrées en 2021 contre 9 600 en moyenne (- 10 %).

Ce sont les distributeurs intégrés qui tirent leur épingle du jeu ce mois-ci, portés notamment par les succès de deux films français (Les Bodin's en Thaïlande pour SND et Aline pour Gaumont) avec une forte progression de + 51 % par rapport à la moyenne observée. Cette offre a contribué fortement à la fréquentation mensuelle, représentant ainsi 37 % des entrées SN contre 20 % en moyenne 2016/2019.

En perte nette par rapport à la moyenne des années 2016/2019, les majors nord-américains accusent un "manque" de 900 000 entrées SN en novembre 2021. Sur le même périmètre, il est constaté l'équivalent de 880 000 entrées SN "manquantes" pour tous les distributeurs indépendants confondus. Seuls les distributeurs "intégrés" font figure d'exception en affichant une "plus-value" de 540 000 entrées.

Les volumes de copies sur le marché en novembre et l’occupation des écrans

Si l'on a constaté en novembre une décrue du nombre de films proposés aux spectateurs, ce n'est pas le cas du volume de copies en Sortie Nationale qui reste sensiblement plus haut que les autres années : 8 350 copies en sortie initiale sur les 4 semaines, soit une augmentation de +17 % par rapport à la moyenne 2016/2019.

Cette inflation qui semblait se canaliser en octobre repart à la hausse, notamment via l'observation de la moyenne de copies par film. Celle-ci s'élève à 190 SN par film en 2021, contre 155 en 2019, 154 en 2018, 124 en 2017 ou 131 en 2016.

On dénombre sur ces 4 semaines de 2021 pas moins de 42 films disposant de plus de 400 copies sur le marché global (films en SN et en continuation), soit 8 titres de plus que la moyenne 2016/2019. C’est surtout sur la tranche haute de diffusion des films qu’une hausse des plans de diffusion se constate : 16 films ont bénéficié de plus de 600 copies à un moment de leur exploitation en novembre 2021, soit le double ce qui a été observé en 2018, 2017 ou 2016.

Depuis l'année 2020, le nombre de films disposant de plus de 600 copies est en franche hausse puisqu’on en mesure entre 3,2 et 4 par semaine alors qu’ils étaient présents à hauteur de 2 par semaine sur la période 2016/2019.

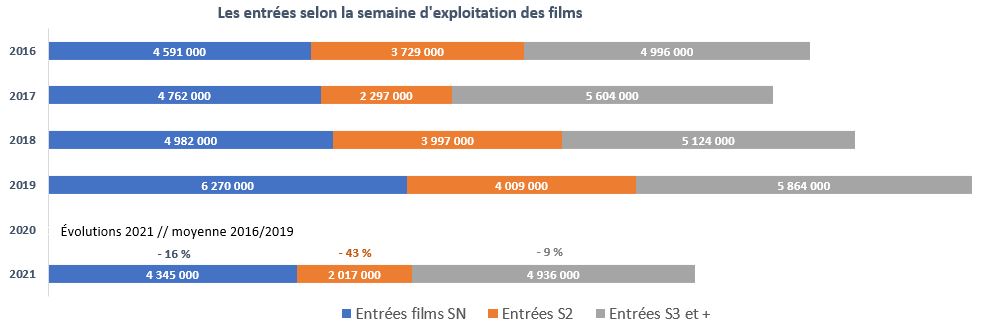

Le difficile maintien des films en deuxième semaine

Ce mois de novembre a été marqué par un maintien plutôt satisfaisant en "queue de comète" (films forts des vacances de la Toussaint comptant au moins 3 semaines d'exploitation) quand la survie en 2e semaine d'exploitation est apparue compliquée à gérer pour nombre de films.

Les films en Sortie Nationale ont paru mieux résister à la décrue générale de fréquentation : "seulement" - 16 % par rapport à la moyenne quand le marché total affiche une évolution de - 21 %. Les films plus "anciens" restent bien cramponnés à - 9 % avec un volume d'entrées en ligne avec les standards de 2016 ou 2018 (autour de 5 M d'entrées).

Ce sont les films en deuxième semaine d'exposition qui dévissent sérieusement ce mois-ci. L'érosion entre 1ère et 2e semaine s'élève ainsi à - 54 %, illustrant la difficulté à rebondir après une première semaine cristallisant l'attention des spectateurs. A titre de comparaison, cette érosion se situait à - 36 % en 2019 et à - 20 % en 2018.

La part des entrées des films en deuxième semaine représente seulement 18 % du marché total en 2021 contre 25 à 28 % en 2019 ou 2018. Celle des films plus "anciens" est de 8 points plus importante par rapport à ces deux mêmes années, quand les films en SN sont proportionnellement stables à hauteur de 38 %.

Quelques films attendus ont illustré cette chute de la demande des spectateurs en deuxième semaine : l'érosion a été, par exemple, de - 63 % pour Cry Macho (Warner), de - 65 % pour My Son (Metropolitan), de - 63 % pour Affamés (Disney), de - 53 % pour Barbaque (Apollo) ou, du côté de propositions plus fragiles, de - 77 % pour A Good Man (Pyramide) et de - 57 % pour Olga (ARP).

En septembre 2021, nous constations déjà une forte appétence pour les films en SN mais également un maintien en "longue traîne" (3e semaine et +) sensiblement plus forte que lors des années précédentes. Le mois d'octobre avait quant à lui lui permis de relancer la carrière de certains films en S2, les vacances de la Toussaint ayant donné un coup de fouet à l'exploitation de certaines locomotives grand-public.

Ces tendances seront à confirmer ou infirmer dans les prochains mois et seront analysables dans le baromètre annuel mis en ligne en début d'année prochaine par l'ADRC.

Sources des chiffres bruts : distributeurs, cbo boxoffice

Traitements et analyses : ADRC.