Coûts et ratios de construction 2024

Depuis sa création en 1983, l’ADRC étudie le coût des projets soutenus par la Commission d’Aide Sélective à la Petite et Moyenne Exploitation. Cet échantillon, représentatif de l’évolution nationale, prend en compte les estimations prévisionnelles présentées par les opérateurs (privés, publics, associatifs) et leurs maîtres d’œuvre.

Afin d’analyser le coût d’un projet, on utilise différents indices comme le ratio au fauteuil basé sur le coût des travaux. Le montant du lot « divers et honoraires » (honoraires de maîtrise d’œuvre, étude de marché, bureau de contrôle, assurances, etc.) varie selon le contexte de chaque projet. Sa proportion peut varier entre 10 et 20 % du montant (HT) de l’opération, selon le niveau de complexité et la nature de la maîtrise d’ouvrage. Les ratios (au fauteuil et au m²) excluent le lot « divers et honoraires » et les équipements cinématographiques (image, son, écran) car ils ne sont pas proportionnels à la capacité ou la surface de l’établissement. Le ratio au fauteuil doit être mis en perspective avec d’autres paramètres, notamment le coût médian des opérations (prenant en compte les effets de seuil) et le coût au m2, ratio généralement utilisé dans le secteur de la construction.

Ces indices permettent de définir un « coût d’objectif théorique », mais l’estimation du coût ne saurait ignorer le contexte dans lequel s’insère le projet dans ses multiples dimensions : foncière, technique, patrimoniale, urbanistique et réglementaire.

Évolution du parc

L’année 2024 marque la seconde année consécutive d’exploitation complète pour les cinémas suite aux fermetures dues à la pandémie mondiale du coronavirus SARS-CoV-2. Après être remontée à 180,4 millions d’entrées en 2023, la fréquentation 2024 totalise 185,2 millions d’entrées, soit une progression de 0,5 %. Cette évolution est encourageante, bien que ce cumul reste inférieur aux années pré-crise sanitaire (- 12,7 % par rapport à 2017-2019). La France reste tout de même le premier marché européen, avec la meilleure reprise post-crise (- 21,9 % en Allemagne, - 24,2 % en Italie…).

Le parc de salles reste stable avec 2.052 établissements actifs en 2024, soit 6 de moins que l’année précédente. On note en parallèle une augmentation de 34 écrans. Ce solde résulte de l’ouverture (ou réouverture) de 95 écrans et de la fermeture (provisoire ou définitive) de 68 écrans.

En 2024, on note un nouveau record de 744 longs-métrages inédits diffusés en salle (contre 716 l’année précédente). Cette offre, de plus en plus dense après la pandémie, a nécessairement un impact sur le parc cinématographique, notamment pour les mono-écrans (54 % des salles).

L’exploitation de proximité (1 à 3 écrans) qui représente la majorité des établissements cinématographiques en France (75 %) mais seulement 34 % des écrans est la branche la plus impactée par cette évolution. En effet, de nombreux cinémas, pour répondre aux objectifs de richesse et de diversité de l’offre, doivent réagir en opérant des adjonctions d’écrans. Cette branche voit donc son nombre d’établissements baisser (- 10 en 2024), au profit de l’exploitation dite Moyenne (4 à 7 écrans). On note 6 nouveaux établissements en 2024 (pour 3, les deux années précédentes) pour un total de 33 écrans supplémentaires (respectivement 13 et 16 en 2022 et 2023).

Enfin, les multiplexes (8 écrans et plus) représentent 12 % des établissements pour 45 % des écrans et 47 % des fauteuils. Cette branche est la plus touchée par les répercussions de la pandémie, passant de 60,2 % de part de marché à 56,9 % en 2023. On note la création de 2 multiplexes supplémentaires totalisant une évolution positive de 19 écrans. Ces établissements proposant de plus en plus de salles premium, l’augmentation du nombre d’écrans se traduit par une diminution d’environ 4.400 fauteuils (+ 4.625 en moyenne sur la période 2020-2023).

Évolution des indices

L’année 2023 avait vu l’activité du bâtiment s’éroder (baisse de 0,9 % en volume). L’année 2024 voit le secteur entrer en récession, avec une perte de 6,6 % en volume sur l’année. Par exemple, la crise du logement neuf, entamée en 2023 (- 7,8 %), s’accélère fortement, avec une diminution de 21,9 % en 2024. Il faut remonter en 1954 pour retrouver un plancher aussi bas de mises en chantier de logement neuf.

Le non résidentiel neuf subit également les effets de la crise généralisée de la filière. Il restait stable en 2023 (+ 0,4 %) mais diminue de 7,4 % en 2024. Tous les segments affichent un net recul, hormis les bâtiments publics qui restent stables. Cette baisse s’explique par la chute continue des surfaces commencées qui atteint un nouveau niveau bas historique, après 2023 (20,1 millions de m²).

L’entretien-amélioration est le seul secteur en augmentation (+ 1,2 % en 2024) même si le rythme est deux fois moindre que l’année précédente. Selon la FFB, la réforme manquée de MaPrimeRénov en début d’année a fait plonger les rénovations dans le logement. Celles dans le non résidentiel (+ 2 %) restent positives, notamment grâce aux premiers effets du décret tertiaire et du programme de rénovation énergétique des écoles.

Les prévisions pour 2025 ne sont pas plus optimistes, notamment à cause du contexte d’insécurité politique. L’absence de PLF a entrainé le gel de plusieurs dispositifs, comme le PTZ, ou encore MaPrimeRénov pour le logement, mais également la baisse des subventions aux collectivités territoriales, impactant fortement le non résidentiel et notamment les cinémas.

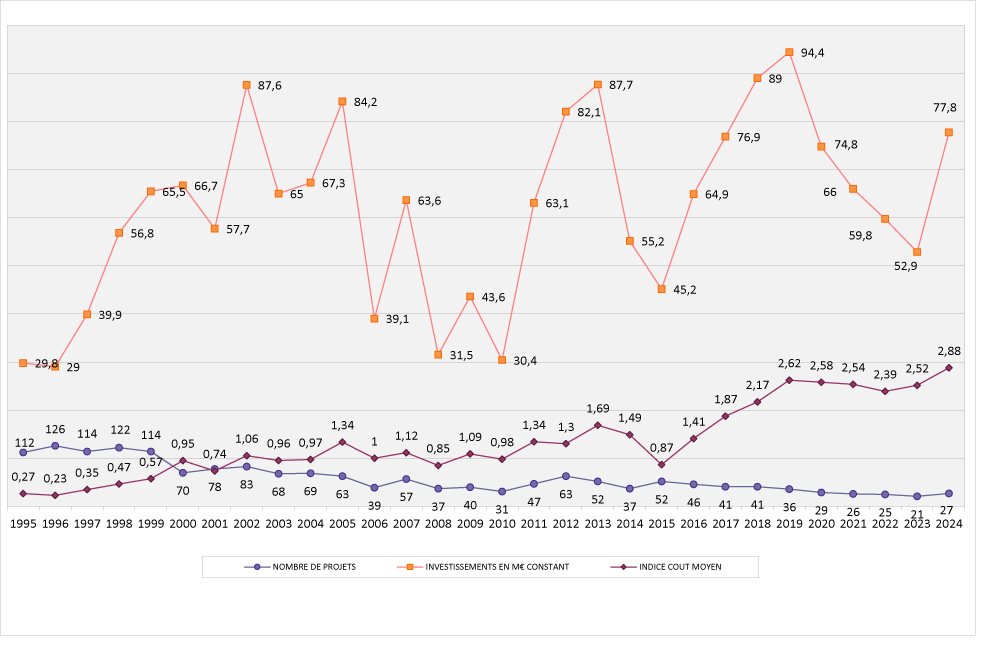

Le nombre de projets soutenus par le CNC via la Commission d’Aide Sélective à la Petite et la Moyenne Exploitation est en augmentation cette année (+ 28,6 %), avec 27 projets soutenus en 2024 (21 l’année précédente). C’est la première hausse depuis 10 ans. Sur cette période, la commission soutenait en moyenne 34,6 projets par an.

Les investissements en Euro constants sont également en forte hausse (+ 47 %) pour la première fois depuis 2019. On passe de 52,9 millions d’Euros à 77,8 millions d’Euros, soit un niveau équivalent à 2020 (avec un nombre de projets similaire). Il est encourageant de voir que les investissements retrouvent une dynamique similaire à celle des années

pré-Covid, preuve d’une certaine volonté du secteur.

Depuis dix ans, le secteur a connu une augmentation conséquente des coûts de projets, avec un prix moyen passant de 0,87 millions d’Euros en 2015 à 2,88 millions d’Euros en 2024 (+ 231 %). Après une baisse en 2022 et une augmentation légère en 2023 (+ 5,43 %), la dynamique se poursuit avec une hausse de 14,28 % en 2024.

L’échantillon 2024 est composé de projets particulièrement onéreux. Ainsi, les investissements augmentent plus rapidement que le nombre de projets, impactant de facto le coût moyen.

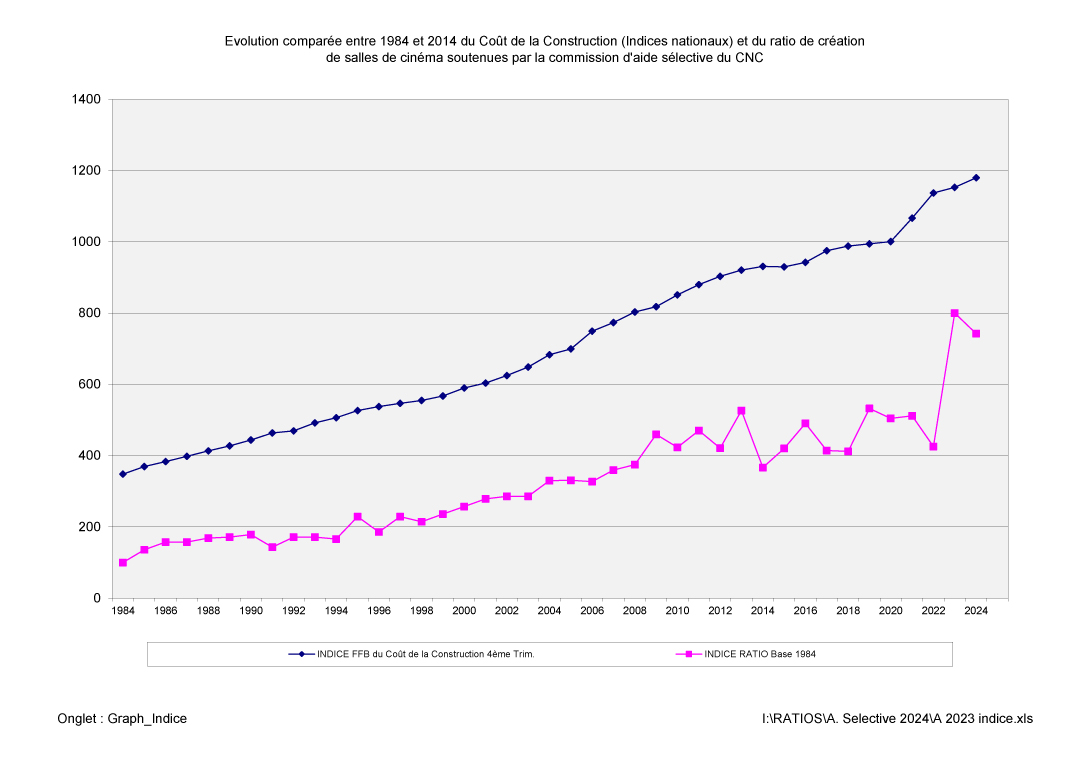

L’INSEE calcule chaque année l’indice du coût de la construction. Ce dernier avait fortement augmenté entre 2020 et 2022 (+ 13,64 %) pour se stabiliser en 2023 (+ 1,37 %). En 2024, cette inflation repart, plus légèrement (+ 2,33 %). C’est la conséquence directe de la généralisation de l’inflation provoquée par la crise sanitaire, puis par la guerre en Ukraine ainsi que la flambée des coûts de l’énergie. En parallèle, l’indice BT01 (permettant le calcul des révisions de prix) augmente de seulement 0,84 % au cours de l’année 2024.

A titre de comparaison, il augmentait de 3 % en 2023 et de près de 6 % en 2022.

Historiquement, les projets les plus lourds en investissement étaient les créations et les adjonctions. Avec l’évolution des typologies depuis plusieurs années (diminution des adjonctions au profit de réhabilitations globales), il semble important d’ajouter cette dernière catégorie. En effet, les projets représentés y sont de plus en plus importants (architecturalement et financièrement). Sur l’échantillon 2024 composé de 26 projets,

17 sont structurants. En 2023, on en comptait sensiblement le même nombre (16) mais sur un échantillon plus réduit (21 projets soutenus).

On observe une répartition déséquilibrée entre les projets privés et publics, avec seulement 6 projets portés par des collectivités. Cette situation est due aux difficultés de financement de projets structurants pour les collectivités. En effet, l’augmentation générale des coûts de construction est souvent moins marquée dans le cas de maîtrises d’ouvrage privées. Il y a toujours des variables suivant les modes d’exploitation mais qui s’atténuent par le retour des projets privés vers le centre-ville et la prise en compte de contraintes urbanistiques, d’articulation avec les collectivités et d’objectifs de qualité (accessibilité, développement durable).

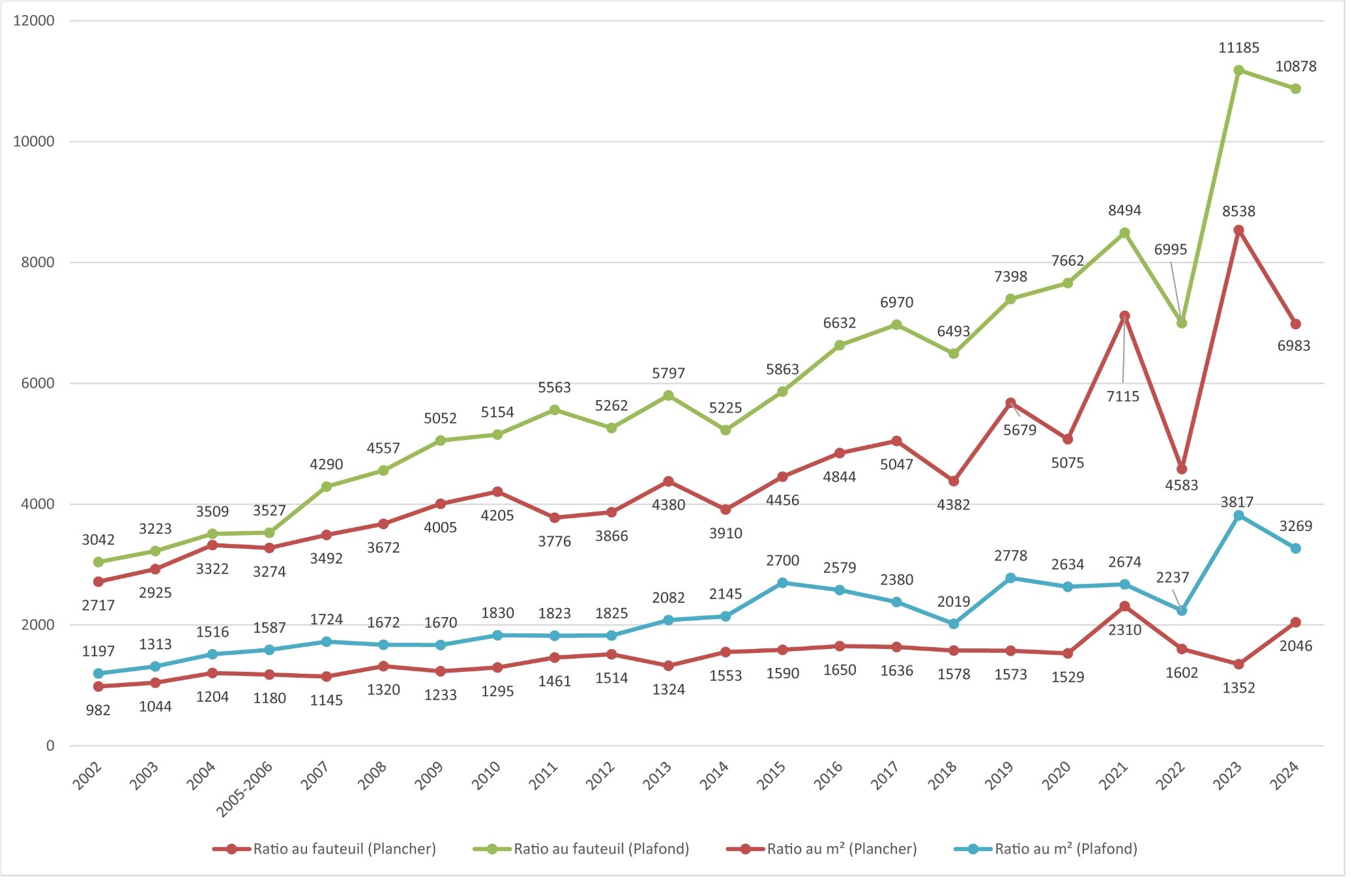

Concernant les projets soutenus par le CNC, la progression des ratios (indice base 1984) diminue cette année (- 7,22 % entre 2023 et 2024). Cette évolution contrebalance la très forte augmentation de l’année précédente (+ 88 % entre 2022 et 2023) qui était due à un échantillon réduit composé d’une grande majorité de projets structurants, avec un équilibre entre projets privés et publics. En 2024, l’échantillon est plus important avec davantage de projets non structurants dont la majorité en maîtrise d’ouvrage privée.

Cela explique partiellement la diminution de ce ratio après le record de 2023.

Après les augmentations importantes de 2023, les ratios diminuent globalement, retrouvant les niveaux imaginés dans les projections pré-crise sanitaire. Le prix médian au fauteuil baisse de 18 %. Les projets ayant les valeurs plafonds restent stables (- 3 %) après l’augmentation de l’année passée (+ 60 %), signe que les projets les plus chers sont moins soumis aux fluctuations économiques globales.

(+ 51 %) après deux années consécutives de baisse (- 41 % entre 2021 et 2023). Ainsi, le delta entre les coûts au m² des valeurs plafonds et planchers diminue (rapport de 1.6), montrant une certaine stabilisation de l’indice.

Ainsi, les ratios retrouvent globalement des niveaux qui auraient été atteints sans crise sanitaire, dans une dynamique logique d’augmentation des prix. On observe par exemple que les valeurs planchers au fauteuil se situent, en 2024, au même niveau que les valeurs plafonds de 2022. Depuis une petite dizaine d’année, on observe un phénomène de « dents-de-scie », qui est un véritable reflet de l’impact d’échantillons réduits (donc soumis à des proportions de projets plus ou moins onéreux au fil des ans) ainsi qu’aux conjectures économiques actuelles.

Ces dernières années, les difficultés économiques, géopolitiques et sanitaires ont eu des impacts importants sur les échantillons étudiés. 2021 et 2022 ont connu une recrudescence de projets plus modestes, entrainant une diminution des ratios. Les années suivantes virent une reprise des projets structurants, impactant fortement les coûts au fauteuil notamment. L’année 2024 voit un équilibre s’installer, avec un échantillon plus fourni et homogène. Avec déjà 25 projets étudiés (pas nécessairement soutenus), il est à espérer que l’année 2025 poursuive cette tendance, permettant une analyse plus précise.

Évolution des ratios

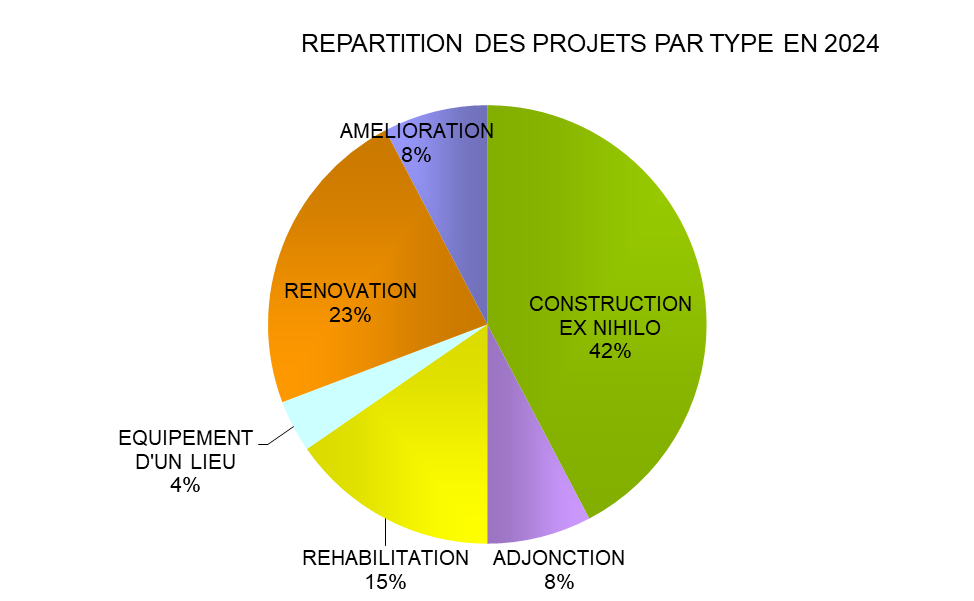

Sur l’année 2024, les proportions des différentes typologies de projets évoluent. Le nombre de créations augmente, avec 11 cette année (6 en 2023, 9 en 2021 et 2022). Globalement, les opérations de ce type sont de plus en plus nombreuses chaque année, notamment grâce aux transfert-extensions d’exploitations existantes. En effet, la typologie « création » est utilisée ici dans un sens architectural et comprend les transferts de cinéma sur un nouveau site, même si ces derniers disposent déjà d’une autorisation d’exercice par le CNC.

La proportion d’adjonctions se maintient, d’année en année, à un niveau bas (2 en 2023 et 2024, 1 en 2022). Le constat des dernières années se poursuit, avec de moins en moins d’adjonctions « simples » au profit d’extensions insérées dans des projets ambitieux de transfert-extension ou de réhabilitation globale. Cela s’explique par des contraintes urbaines et architecturales conséquentes lors d’agrandissements de cinémas de centre-ville. Souvent le foncier ne permet pas aisément l’ajout d’une salle, ce qui implique un transfert sur un autre site, ou de revoir l’intégralité du bâtiment.

Les deux tiers des projets sont structurants (créations, adjonctions et réhabilitations), mais en son sein, la répartition évolue. La proportion des réhabilitations (28 % en 2022, 38 % en 2023) diminue légèrement en 2024, avec 25 % des projets structurants. Avec des objectifs de développement durable et de réductions des coûts, cette typologie garde toujours de l’importance. En effet, dans une optique de modération foncière, il est souvent plus écologique de réaménager un bâtiment existant que d’en construire un nouveau. De plus, lorsque les maîtrises d’ouvrage parviennent à utiliser un bâtiment appartenant déjà à leur parc immobilier, les investissements diminuent de facto. Il est probable que les années à venir verront le maintien de ces opérations, utiles dans une optique de renouvellement urbain.

Échantillon 2024

Au sein de l’échantillon 2024, cette diminution se fait au profit des créations. Avec seulement 17 projets structurants cette année et 16 l’année passée, il est logique de voir des fluctuations entre créations et réhabilitations selon les projets présentés. Ces deux types d’opérations restant extrêmement porteuses à l’échelle du parc français.

Les années précédentes étaient marquées par les transformations de la petite exploitation qui, pour répondre aux évolutions de la diffusion tout en maintenant la diversité de l’offre, nécessitait la création d’écrans supplémentaires. Ces opérations sont toujours présentes mais on observe que de nombreux projets renforcent la qualité des espaces d’accueil. Ces halls, espaces dédiés à l’animation ou à la convivialité, fondent les cinémas comme des équipements d’animation urbaine. Ainsi, les opérations non structurantes poursuivent leur progression (9 en 2024 contre 5 en 2023).

L’année 2024 a vu les investissements et le nombre de projets soutenus augmenter. Ce n’est pas la seule différence notable avec l’échantillon précédent. Cette année, les projets sont également plus importants. En effet, 2023 proposait 21 projets, pour un total de 24.000 m² et 7.000 fauteuils, quand 2024 voit pratiquement ces chiffres doubler.

Cette année, les projets totalisent 42.000 m² pour 12.400 fauteuils.

TOTAL projets | TOTAL Fauteuils | Moyenne Fauteuils | Médiane Fauteuils | TOTAL m² | Moyenne m² | Médiane m² | Moyenne écran/projet | Ratio m²/spectateur | |

2023 | 21 | 7000 | 340 | 240 | 24000 | 1200 | 700 | 3,14 | 3,76 |

2024 | 26 | 12400 | 460 | 365 | 43000 | 1800 | 1300 | 3,85 | 3,48 |

Le tableau ci-dessus nous montre que l’échantillon 2024 (+ 28,6 % de projets soutenus pour rappel) voit la taille des projets augmenter fortement. Les exploitations concernées sont plus grandes, avec un nombre d’écrans plus important et de facto des capacités et surfaces largement supérieures. Ainsi, on note une augmentation de la capacité moyenne de 35 % et de surface moyenne de 50 %. En parallèle, le coût médian par projet augmente cette année de seulement 14,28 %. Ces chiffres contribuent également à expliquer l’augmentation des coûts pour 2024.

L’échantillon précédent avait vu les capacités diminuer pour des surfaces globalement identiques, signe que les cinémas étaient plus confortables. On notait alors un ratio élevé de 3,76 m²/spectateur. Cette année, les capacités et les surfaces augmentent parallèlement, entraînant une diminution de ce même ratio à 3,48 m²/spectateur.

Pour rappel, les projets de création, en moyenne, proposent des ratios compris entre

2,5 et 3,5 m²/spectateur en fonction des objectifs de confort.

Créations

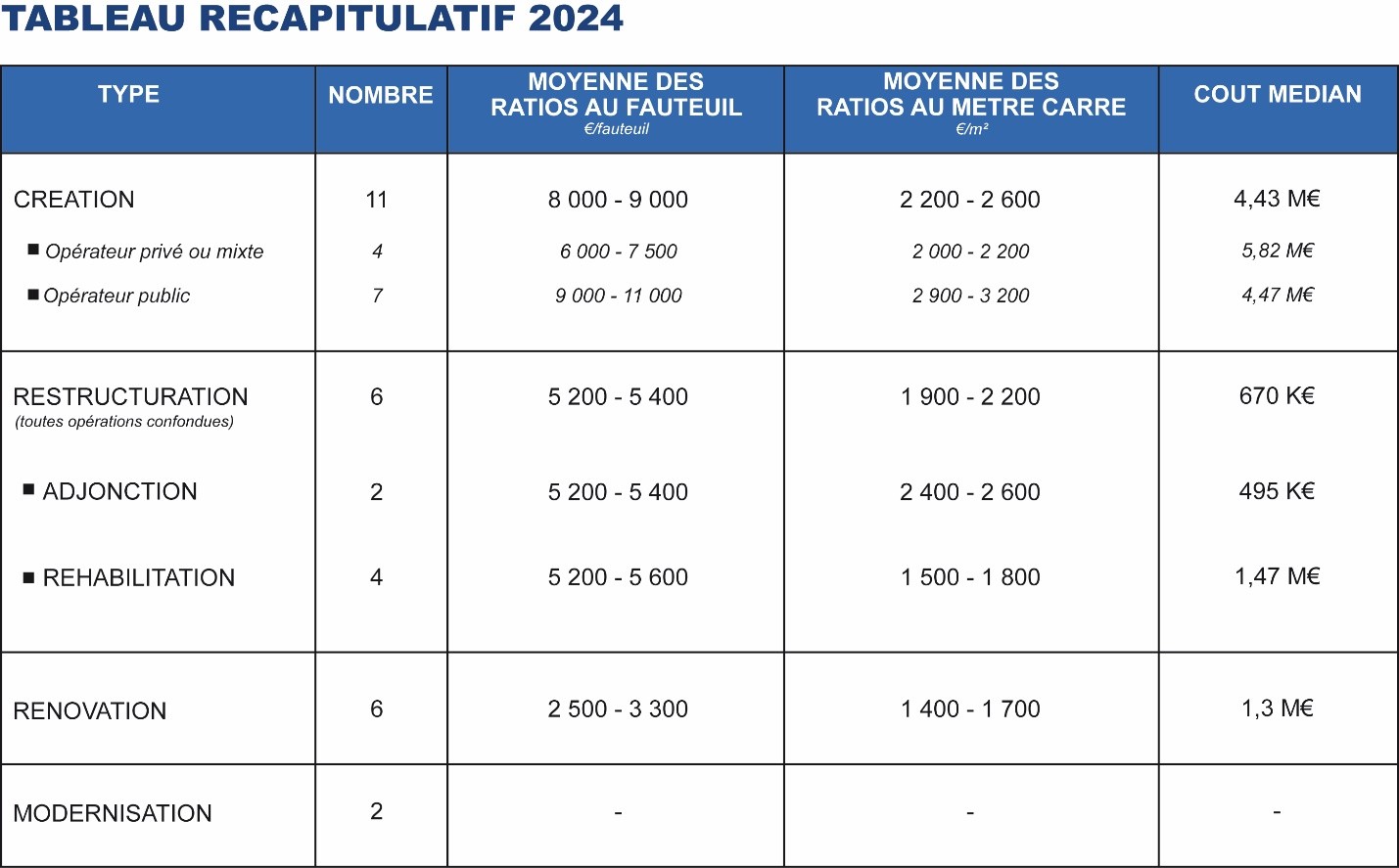

Le nombre de créations augmente (29 % des projets en 2023 contre 42 % en 2024), mais les ratios diminuent (- 18 % au fauteuil et – 20 % au m²). En parallèle, le coût médian passe de 3,6 millions d’Euros à 4,43 millions d’Euros, soit une augmentation de 23 % (retrouvant un niveau équivalent à 2022). En 2023, sur les 6 créations de l’échantillon, seulement 2 étaient privées et elles ne dépassaient pas le seuil de 3 millions d’Euros. Cette année, on compte 7 opérations dont seulement une est inférieure à ce seuil, portant de facto le coût médian des créations privées à 5,82 millions d’Euros (+ 66 %). L’augmentation des coûts de l’énergie avait mis en arrêt plusieurs opérations privées en 2023, qui repartent en 2024.

Comme exemple, on peut citer le Magic Panacéa au Creusot, transfert-extension d’un cinéma de centre-ville dans une friche industrielle proche de la gare, en lisière du centre. Ce quartier en plein renouvellement accueille des activités économiques mais également universitaires. Les ratios (6.000 €/fauteuil et 2.000 €/m²) sont cohérents au regard de 2023 et peuvent même sembler peu élevés. L’insertion dans un tissu urbain peu dense contrebalance les surcoûts engendrés par les objectifs architecturaux et écologiques (photovoltaïque, biosourcé, récupération d’eau de pluie…).

Les créations publiques sont au nombre de 4 cette année (idem en 2023, 2 en 2022). Le coût médian de ces opérations reste stable (+ 5 %), tout comme les ratios (+ 11 % au fauteuil et + 4 % au m²). Cet échantillon reste donc réduit et, comme en 2023, on observe une grande disparité entre les projets avec des coûts très hétérogènes (variation de 3.7). Le projet de Guipry-Messac est dans la moyenne des ratios de cette catégorie

(9.700 €/fauteuil et 2.900 €/m²). C’est le transfert extension d’un mono-écran sur le site d’une commune nouvelle à la jonction des deux anciennes communes. Ce projet est devenu une référence en matière de développement durable (avec un objectif E+C-, des murs en terre, en ossature bois, une isolation en paille), engendrant nécessairement un surcoût.

On continue d’observer des portages mixtes (privés et publics) dans le cadre de vastes opérations immobilières. Le plus souvent des promoteurs privés prennent en charge la partie du gros œuvre, ensuite revendue à la collectivité pour la suite de l’aménagement. Cela produit des montages financiers complexes dont les coûts liés à la structure du bâtiment ne sont pas toujours présentés en commission avec un gros œuvre de 40 à 50 % du montant global. Parfois la collectivité construit uniquement la coque, laissant à une association exploitante l’aménagement intérieur.

Restructuration

Les opérations de restructuration lourdes (adjonctions et réhabilitations) diminuent cette année (6 projets contre 10 l’année précédente). La répartition est toujours déséquilibrée, avec 4 réhabilitations et 2 adjonctions (respectivement 8 et 2 l’an dernier). On observe une diminution générale des ratios (- 35 % au fauteuil et - 40 % au m²) ainsi que du prix moyen qui chute, lui, de 63 %.

Ces évolutions s’expliquent par deux raisons : la diminution du nombre de réhabilitations et le faible nombre d’adjonctions. Concernant ces dernières, elles sont comme l’an dernier au nombre de 2, mais les projets sont très différents. L’année 2023 comptait deux adjonctions particulières, l’une en secteur urbain dense et protégé, l’autre dans un existant, avec des faibles capacités et des objectifs écologiques ambitieux. Cette année, les ratios des adjonctions diminuent de 57 % au fauteuil et de 17 % au m². Le coût médian lui diminue de moitié. A titre d’exemple, le cinéma Paradiso à Saint-Martin-en-Haut ajoute une salle supplémentaire dans un ancien gymnase adjacent au cinéma. Cette nouvelle salle s’insère donc dans une structure existante, limitant l’impact du gros œuvre (14 % du coût travaux) tout en étant une contrainte d’aménagement, avec une salle d’une capacité relativement faible, ce qui explique le ratio au fauteuil élevé (7.000 €/fauteuil). Le projet comprend également une salle d’animation et des espaces d’accueil pour relier les nouveaux espaces à l’existant, ce qui explique le ratio surfacique dans la moyenne de l’échantillon (2.000 €/m²).

Ce projet illustre une fois de plus le besoin de la petite et moyenne exploitation d’augmenter le nombre d’écrans, sans hausse majeure des capacités, afin d’assurer la continuation des œuvres, le tout dans un contexte urbain souvent contraint.

Typologie en augmentation constante depuis plusieurs années maintenant, les réhabilitations subissent un coup d’arrêt cette année (15 % des projets contre 38 % l’an passé). Comme on l’a vu, cette année, la bascule se fait au profit des créations. Les réhabilitations concernent le plus souvent des locaux existants dans lesquels on vient installer un cinéma (que l’exploitation soit existante au préalable ou non). Cet échantillon plus restreint conduit à une diminution des ratios. On observe toujours des disparités entre les projets, avec des coûts variés (ratio de 4.3 contre 6 l’an dernier). La diminution est importante : - 25 % au fauteuil et - 44 % au m². Le coût médian diminue de 18 %. On peut illustrer ces tendances avec deux exemples : le Vauban à Bitche, un chantier relativement classique, et le VEO Cartoucherie à Toulouse, opération assez unique et plus coûteuse.

Le premier est une opération classique de transformation d’un ancien mono-écran fermé depuis une vingtaine d’années en un cinéma de deux écrans. Les normes de projection ayant évolué depuis la construction du bâtiment durant l’occupation allemande, conjuguée à la volonté de créer deux salles dans l’enveloppe, l’opération nécessite une intervention conséquente sur le second œuvre, mais relativement peu sur le gros œuvre. Aussi, les ratios développés sont inférieurs à ceux de l’échantillon (3.000 €/fauteuil et

1.100 €/m²). La réhabilitation d’un lieu ayant auparavant abrité une exploitation cinématographique permet de limiter les coûts, tout en participant au renouvellement urbain.

D’un autre côté, on trouve le VEO Cartoucherie à Toulouse. Ce cinéma de 4 écrans s’implante dans le nouvel écoquartier sur le site de l’ancienne cartoucherie, à 5 km du centre ancien de Toulouse. Le programme s’implante dans une halle existante, classée au PLU comme « élément bâti protégé ». Les salles sont disposées dans les nefs latérales, quand la grande salle centrale accueille les espaces d’accueil. L’insertion dans un contexte de friche patrimoniale, avec une volonté de réhabiliter et densifier l’espace urbain est une opération délicate, engendrant des coûts plus élevés (8.000 €/fauteuil et 2.700 €/m²).

Ces opérations tirent parti de l’existant et participent à la redynamisation des centres urbains ou des bâtiments emblématiques. Ce sont des opérations coûteuses, mais dont la plus-value se ressent à l’échelle du territoire.

Rénovations

Concernant les rénovations, après un maintien à 4 projets en 2022 et 2023, l’échantillon 2024 passe à 6 projets soutenus. L’an dernier, cette typologie subissait de plein fouet l’inflation généralisée. Cette année, les ratios continuent d’augmenter, avec la disparition progressive de projets très légers au profit d’opérations plus globales (sans pour autant devenir des réhabilitations). Le coût médian augmente de 140 %, passant à 1,3 millions. Cela s’explique par la recrudescence de rénovations légères, mais sur des cinémas plus importants. En effet, on observe un rapport de 1 à 10 entre les cinémas les plus grands et les plus petits (en termes de capacité), impactant particulièrement le coût médian. En parallèle, les ratios augmentent moins (+ 49 % au fauteuil et + 13 % au m²). A titre d’exemple, on peut citer la rénovation globale du Métropolis de Charleville-Mézières, multiplexe de 10 salles pour une capacité totale de 1.624 fauteuils. Une opération d’une telle ampleur augmente nécessairement le coût médian de la typologie, malgré des ratios faibles (1.250 €/fauteuil et 350 €/m²). Il est à noter que le renouvellement du parc, notamment suite à la première vague des multiplexes, va confronter de plus en plus souvent la commission d’aide sélective à ce genre de projets.

Cette année, l’échantillon contient deux modernisations légères. Ce sont des opérations singulières et sans interventions architecturales conséquentes. Par exemple, l’aménagement d’une salle de 94 places dans la salle de conférence existante de L’Arcadia de Riom, sans aucune intervention sur le gros œuvre, peut difficilement rentrer dans une autre catégorie. De la même manière, la modernisation du Pierre Brasseur à

Vitry-le-François concerne essentiellement un changement des pompes à chaleur, des moquettes et fauteuils. Ces projets sont trop peu nombreux et trop hétéroclites pour donner des ratios pertinents.

Enfin, l’échantillon contient un équipement de lieu : la salle Caméo au sein du centre culturel Jacques Prévert à Ault. Cette opération particulière voit la commission soutenir l’acquisition de matériel de projection par la ville afin d’équiper la salle polyvalente du centre culturel. Il est impossible de prévoir des ratios pour ce genre de projets, car les coûts dépendront de la technologie choisie (laser ou xénon, 7.1 ou Atmos…) et ne sont pas proportionnels à la capacité. Il convient, dans ces cas précis, de se renseigner auprès d’équipementiers.

Conclusion

En conclusion, après l’augmentation très forte en 2023, les ratios diminuent légèrement cette année, poursuivant la dynamique globale entamée avant la crise sanitaire. L’augmentation du nombre de projets soutenus rend l’échantillon plus varié bien que les projets structurants restent majoritaires. Les cinémas sont en moyenne plus spacieux (1.800 m² contre 1.200 m² en 2023) avec des capacités moyennes plus importantes

(460 contre 338 en 2023), diminuant légèrement le ratio de confort (3,48 m²/spectateur contre 3,6 m²/spectateur l’an passé).

Cette baisse des ratios s’explique par la diminution du nombre de projets portés par des maîtrises d’ouvrage publiques. Les projets restent complexes, signe que la mise en accessibilité, les démarches environnementales ou encore le retour en centre-ville restent des objectifs pour les porteurs de projet. La mise en application du décret tertiaire et la stabilisation des coûts de l’énergie expliquent en partie l’augmentation du nombre de projets soutenus, après les mises en arrêt des années précédentes. Selon toute vraisemblance, la tendance devrait se poursuivre pour l’année 2025.

On observe toujours des projets structurants (créations ou réhabilitations lourdes) pour répondre aux exigences de la diffusion des films ainsi qu’aux attentes du public en matière d’accueil et d’animation. Ces derniers points deviennent particulièrement importants après les périodes de confinement, afin de favoriser le retour du public dans les salles. La reprise plus importante dans les établissements de proximité, avec un public fidélisé par une politique d’animation ciblée, l’illustre parfaitement. Le retour des exploitants privés en centre-ville se poursuit et implique des ratios élevés car ces projets sont souvent plus contraints. De plus, la part importante de réhabilitation montre l’intérêt grandissant porté au bâti existant, dans une optique de renouvellement des centres urbains et de développement durable.

La fin de l’équilibre entre les projets d’initiative privée et publique (respectivement 21 et 6) est le signe des difficultés des collectivités à boucler les plans de financement. Cette tendance devrait se poursuivre en 2025, notamment à cause de l’instabilité politique (difficulté de mise en œuvre du PLF) et de l’approche des élections municipales de 2026.

Les investissements se concentrent toujours sur les opérations lourdes. La différence d’évolution entre les ratios au fauteuil et les ratios surfaciques montre qu’après avoir privilégié le confort les années précédentes, les projets soutenus en 2024 tendent vers plus d’efficacité. C’est une conséquence de l’inflation généralisée subie par le secteur du bâtiment dans son ensemble.

Globalement, l’année 2024 présente un échantillon qui reste réduit (malgré un nombre de projets en augmentation), avec des projets variés, illustrant les changements dans le renouvellement du parc cinématographique français. La présence prépondérante de projets structurants devrait se poursuivre en 2025, suivant l’évolution de l’exploitation et l’application du décret tertiaire. Les projets ayant des objectifs écologiques sont de plus en plus présents, engendrant nécessairement un surcoût dans les années à venir (mais une économie dans le fonctionnement) ce qui, conjugué aux conséquences de l’inflation, devrait poursuivre la progression des ratios.

Télécharger les Ratios

Ratios 2024

Ratios 2023

Ratios 2022

Ratios 2021

Ratios 2020

Ratios 2019