Baromètre diffusion des films Année 2021

L'analyse des 32 semaines d'ouverture des salles de cinéma en 2021 permet d'observer quelques lignes directrices du marché de la diffusion des films durant cette période de reprise d'activité. Si 2021 a enduré une baisse générale de fréquentation de 22 % par rapport à la moyenne comparable des années 2016/2019, elle a connu un fort regain d'entrées relativement à 2020, première année touchée par la crise sanitaire : + 47 % sur les exercices complets et même quasiment le double d'entrées sur la seule période commune d'ouverture (fin juin-fin octobre) : + 94%.

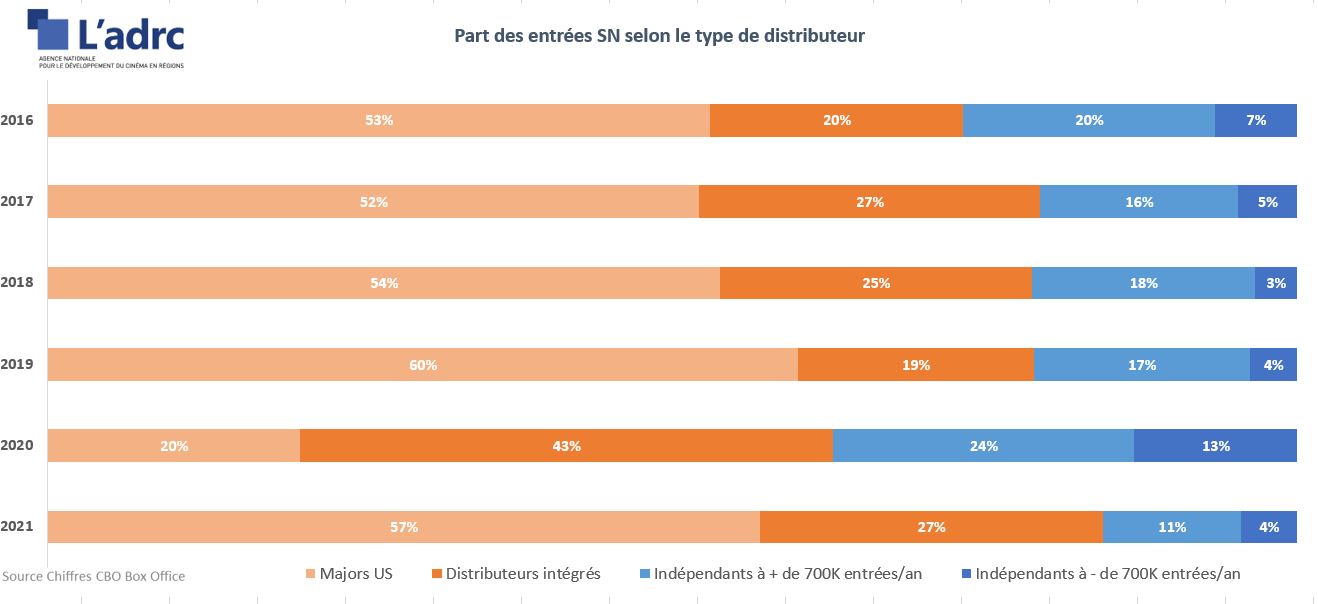

Au regard des années pré-pandémie, les filiales de majors nord-américaines affichent une part d'entrées importante de 57% (+2 points par rapport à la moyenne des années 2016 à 2019). Les distributeurs intégrés ont été très présents sur le marché (27% de part d'entrées contre 23% en moyenne entre 2016 et 2019), tandis que les distributeurs indépendants ont réalisé 16% des entrées SN, soit 6 points de moins qu'en 2016/2019.

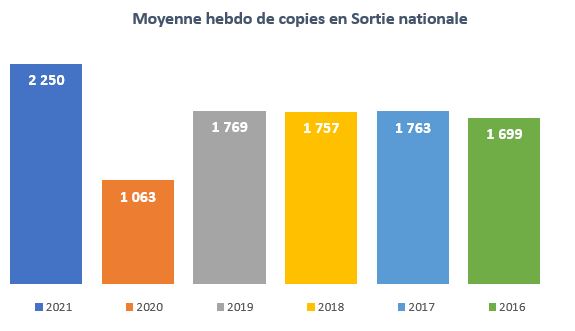

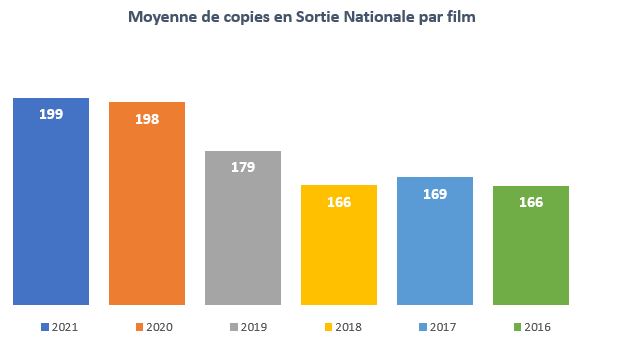

Il est également constaté en 2021 une inflation de 29% du nombre total de "copies" en Sortie Nationale (SN). Sur la même période, le nombre de films sortis en salles a crû de 10 %, ce qui a induit une hausse de 17% du nombre de "copies" SN par film (199 copies SN par film en 2021 contre 170 en 2016/2019).

LA FRÉQUENTATION GÉNÉRALE EN 2021

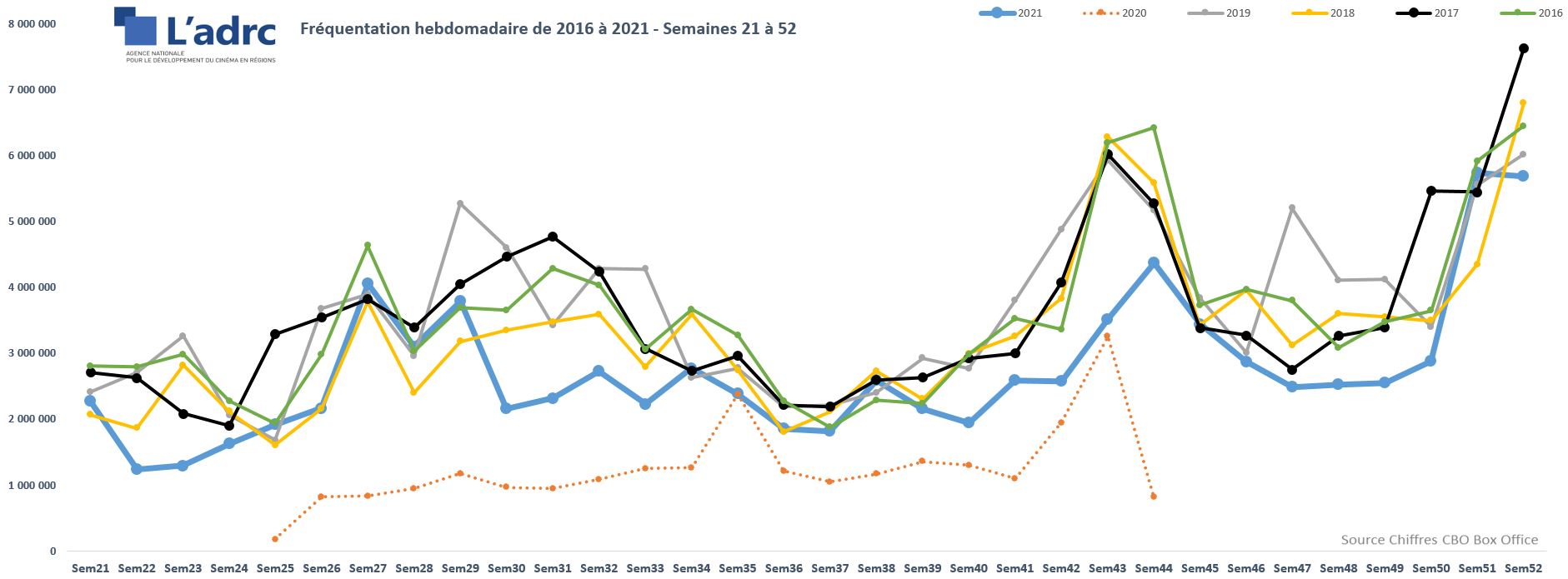

Comme l'a annoncé le CNC, la fréquentation générale de cette année singulière s'est élevée à 96,17 millions d'entrées, soit un recul - à périmètre comparable - de 23 % par rapport au dernier exercice pré-pandémie (2019).

Cette décrue représente une perte d'un peu plus de 25 millions d'entrées par rapport à la moyenne des 4 années précédant la crise sanitaire, soit un échappement d'environ 800 000 entrées hebdomadaires.

En décomposant cette fréquentation nationale par semaine d'exploitation, nous pouvons constater que la courbe bleue ci-dessous (celle de l'année 2021) est de façon quasi-constante inférieure aux courbes des années précédentes (hormis 2020). Elle suit cependant les grandes tendances de hausse ou de baisse des périodes constatées habituellement (les vacances scolaires, la Fête du cinéma, etc.) et semblait même, lors de quelques moments épars de sursaut, retrouver des volumes comparables au monde d'avant, à l'instar de la semaine 51 des vacances de Noël ou de la période précédant immédiatement l'instauration du passe sanitaire.

Le mois de décembre 2021 semblait marquer un regain d'appétence puisque la baisse par rapport à la moyenne des années 2016 à 2019 ne s'affichait qu'à -15 % (contre -22 % pour l'année entière).

LE VOLUME DE FILMS DISTRIBUÉS EN 2021

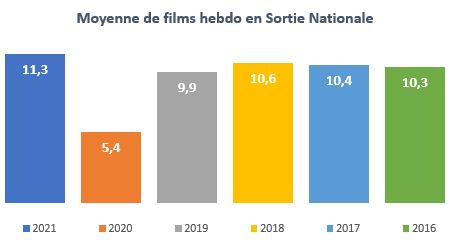

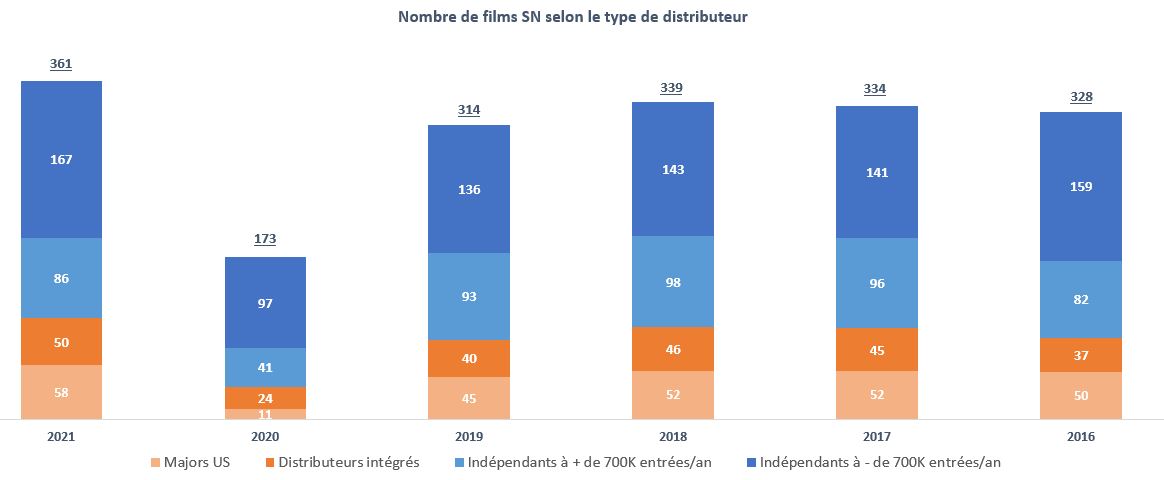

Le phénomène dit du "mur de films" avait été craint à la reprise du marché en mai 2021. Si le nombre de films distribués en salles a effectivement été très important lors du printemps et de l'été, ce volume a repris des contours plus habituels depuis le mois de septembre. Ainsi, sur l'année entière 2021, cette inflation de titres a été contenue à une hausse de 10% : 361 films inédits (à plus de 2 copies en Sortie Nationale) ont été édités en 2021 contre une moyenne de 329 entre 2016 et 2019.

Rapporté à une moyenne hebdomadaire, cela correspond à 11,3 films inédits sortis par semaine en 2021 contre une moyenne située entre 9,9 et 10,6 entre 2016 et 2019, soit environ 1 film inédit de plus par semaine.

Ne sont ici pris en compte que les films inédits distribués à plus de 2 copies SN.

La hausse sensible du nombre de films sur le marché s'explique notamment par une montée en charge des sorties des films des éditeurs indépendants les plus modestes (ceux réalisant habituellement moins de 700 000 entrées annuelles). En effet, ces derniers ont sorti 167 titres en 2021, contre une moyenne de 145 entre 2016 et 2019. Les éditeurs indépendants de dimension plus large (plus de 700 000 entrées annuelles) ont quant à eux sortis légèrement moins de films (86 contre 92 en moyenne) quand les distributeurs intégrés (adossés à des circuits d'exploitation ou des groupements audiovisuels) ont progressé de 19% et les filiales des studios nord-américains de 16%.

LES PARTS D'ENTRÉES (SN : SORTIES NATIONALES) EN 2021

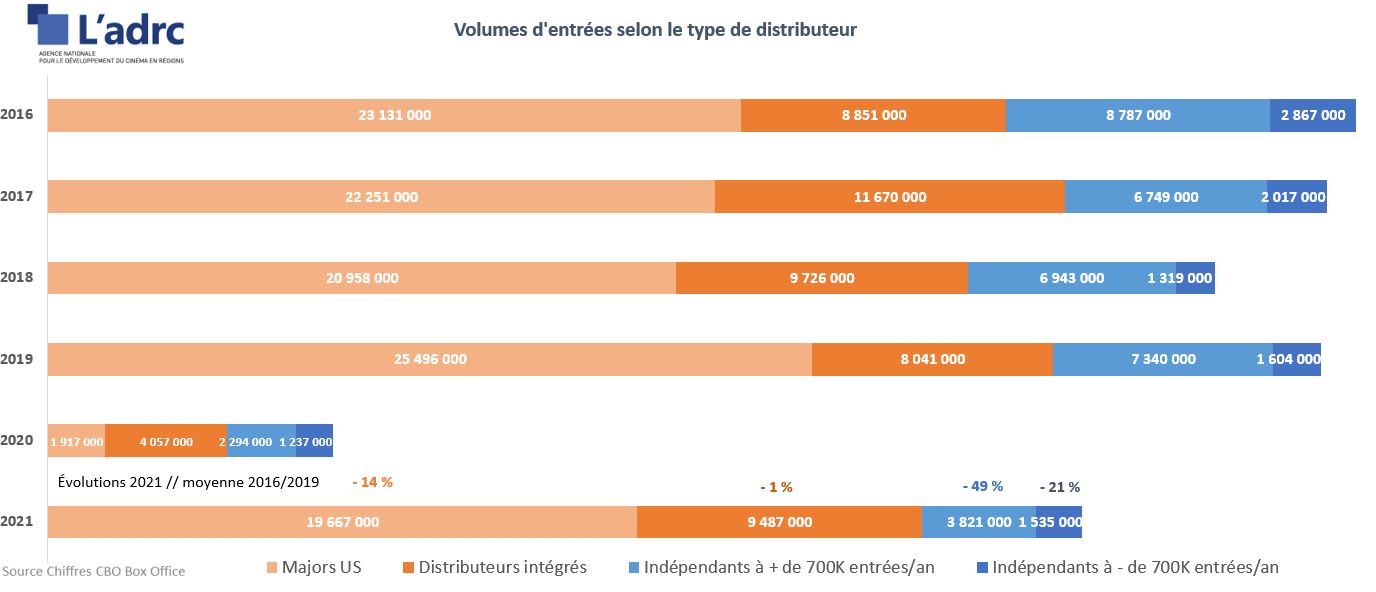

En termes d'entrées en SN, les filiales de majors nord-américaines affichent une part d'entrées très importante de 57 %. Cette dernière est en hausse de 2 points par rapport à la moyenne des années du "monde d'avant". Certaines périodes de 2021 ont été particulièrement favorables à ces distributeurs (le très important mois de décembre notamment : 70% de part d'entrées). Le résultat brut de 19,7 millions d'entrées SN pour ces films en 2021 est néanmoins en retrait de 14% par rapport aux années 2016/2019.

Le nombre d'entrées moyen des films des majors s'élève en 2021 à 339 000, contre 459 000 en 2016/2019.

Les distributeurs intégrés ont tiré leur épingle du jeu en 2021, en étant très présents sur le marché : +19% de titres proposés et une baisse d'entrées de "seulement" 1 % face à 2016/2019. Cette offre a fortement contribué à la fréquentation globale, représentant ainsi 27 % des entrées SN (contre 23% en 2016/2019) et une moyenne de 197 000 entrées SN par film (228 000 en 2016/2019).

En 2021, la totalité des distributeurs indépendants a sorti 70 % des films inédits et a réalisé 16% des entrées SN (pour rappel, cette part d'entrées était de 21% en 2019, 2018 et 2017 et même de 27% en 2016 ou de 37% lors de la singulière année 2020). Cet étiage de 16 % en 2021 est donc le plus faible du champ de comparaison et est en retrait de 6 points par rapport à la moyenne 2016/2019. Le résultat brut des entrées SN pour tous les distributeurs indépendants confondus est en baisse de 43 %.

Ce recul est surtout sensible pour les distributeurs indépendants d'amplitude relativement forte (plus de 700 000 entrées annuelles) : 11 % des entrées en 2021 contre 16 à 24 % entre 2016 et 2020, soit une baisse de 7 points de part d'entrées par rapport à la moyenne des années pré-pandémie. Dans le même temps, ces distributeurs ont vu leur part de films présents sur le marché baisser de 28 % à 24 % du total des titres sortis.

La moyenne d’entrées par titre pour ces distributeurs est très basse face à la situation pré-pandémique : 44 000 entrées SN par film contre 81 000 entrées en moyenne 2016/2019, soit une baisse du résultat moyen de 46 %. En volumes d'entrées globales sur l'année, la chute s'élève à -49 % et représente l'équivalent de 3,63 millions d'entrées SN de déficit par rapport à la moyenne 2016/2019.

Les éditeurs indépendants les plus fragiles encaissent une chute importante de -21 % pour une part de 4% des entrées globales. Du fait de la forte quantité de films proposés par ces derniers, la moyenne par titre subit une décrue particulièrement importante : 9 000 entrées SN en 2021 contre 14 000 en moyenne (- 32 %). Cela équivaut à un déficit annuel moyen de 420 000 entrées SN.

En évolution nette par rapport à la moyenne des années 2016/2019, les majors nord-américains ont accusé un différentiel négatif de 3,3 millions d'entrées SN en 2021.

Sur le même périmètre, il est constaté l'équivalent de près de 4,1 millions d'entrées SN "manquantes" pour tous les distributeurs indépendants confondus. Parmi ceux-ci, les plus importants ont perdu 3 630 000 entrées SN et les plus modestes 420 000.

Les distributeurs "intégrés" sont en position plutôt favorable puisqu'avec une moins-value de "seulement" 85 000 entrées.

LE VOLUME DES COPIES SUR LE MARCHÉ EN 2021

Plus de films frais sur les écrans en 2021 et, mécaniquement, plus de copies SN en circulation : +29 % de copies SN en plus par rapport à la moyenne 2016/2019.

La seule inflation du volume de titres ne suffit cependant pas à expliquer entièrement la progression du nombre de supports, la moyenne de copies SN par film étant de 199 en 2021 contre 170 en moyenne 2016/2019, soit une augmentation de volumes par film de +17%. Ceci marque une confirmation de la tendance croissante observée lors de la première réouverture des salles en 2020.

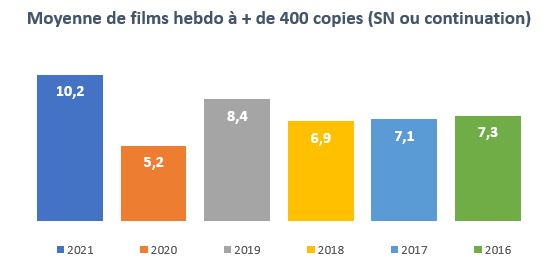

On dénombre sur toute l'année 2021 pas moins de 325 films disposant de plus de 400 copies sur le marché global (films en SN et en continuation), soit tout de même 87 titres de plus que la moyenne 2016/2019. Cela équivaut à un peu plus de 10 films par semaine en 2021, soit bien plus que les années précédentes :

Le nombre de films disposant de plus de 600 copies est en franche hausse puisqu’on en mesure 3,8 par semaine alors qu’ils étaient présents à hauteur de 2,7 par semaine sur la période 2016/2019.

Les films de très forte ampleur (plus de 800 copies SN et continuation) sont eux aussi en très forte progression : 32 films en 2021 contre 5 à 18 sur la période 2016/2019. Cela représente une moyenne d'1 film de cette ampleur par semaine en 2021 contre une moyenne de 0,4 entre 2016 et 2019.

LE FORT IMPACT DES FILMS FRAIS ET LE DIFFICILE MAINTIEN EN CONTINUATION

L'année 2021 a connu une concentration de fréquentation autour la toute première semaine d'exploitation tandis que les semaines de continuation (et ce, dès la 2e semaine!) ont connu une désaffection plus importante du public.

Quand la fréquentation globale a connu en 2021 un retrait général de 22 % par rapport à la moyenne des années 2016/2019, celles des seuls films en SN a baissé relativement moins (-18%) que les films en 2e semaine (-23%) et, a fortiori, que les films en 3e semaine et plus (-27%). Cette perte progressive des entrées à mesure que la durée de vie des films s'allonge est assez sensible en 2021.

La part des entrées des films de 2021 en Sortie Nationale s'élève à 41 % du marché total contre 38 % entre 2016 et 2019. Celle des films en 2ème semaine est relativement stable (à 25 %) quand celle des titres plus "anciens" est de 3 points en retrait par rapport à la moyenne 2016/2019 (35 % du marché global contre 38% en moyenne pré-pandémique).

Cette baisse en longue traîne est ainsi particulièrement visible en calculant l'érosion des films SN+S2 par rapport aux films en S3 et +. Celle-ci s'affiche à - 46 % en 2021 quand elle était située, en moyenne, à - 41% entre 2016 et 2019.

Légèrement moins marquée, l'évolution entre toute première semaine et deuxième semaine est malgré tout assez visible également : -40 % en 2021 contre -36 % en moyenne pré-pandémique.

Ces données peuvent accréditer l'hypothèse d'un raccourcissement assez sensible de la durée de vie générale des films en 2021 mais être aussi le symptôme d'une dissociation croissante entre quelques films-locomotives trouvant leur public sur la longueur et d'autres films, bien plus nombreux, dont l'essentiel des recettes se réalise sur un périmètre temporel très réduit. Cette tendance potentielle du marchée pourra être observée lors de prochaines analyses durant l'année 2022.

Sources des chiffres bruts : distributeurs, cbo boxoffice

Traitements et analyses : ADRC.