Baromètre diffusion des films Décembre 2021

L'analyse des 4 semaines du mois de décembre 2021 permet d'esquisser quelques lignes de structuration du marché de la diffusion des films à l'approche et durant les fêtes de fin d'année, période propice à un regain sensible de fréquentation.

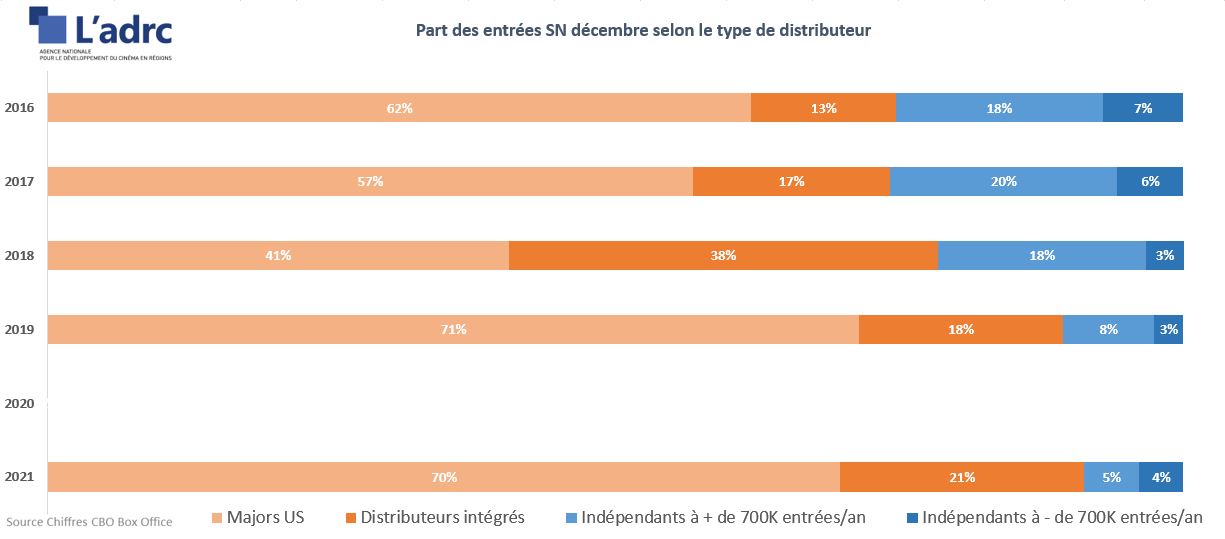

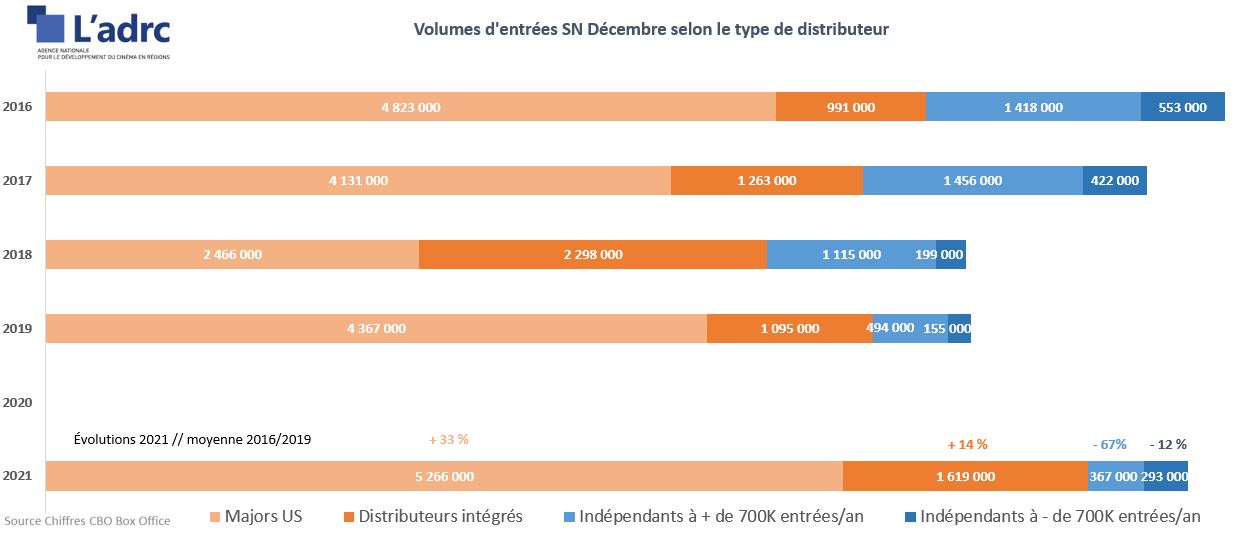

En termes d'entrées en Sortie Nationale, les filiales des "majors" culminent à un niveau singulièrement haut (+ 33 % par rapport à la moyenne 2016/2019) avec une part d'entrées très élevée (70 %). A contrario, les distributeurs indépendants, qui ont sorti 71 % des films inédits pour 34 % des copies du marché en SN, n'ont réalisé que 9 % des entrées SN. Les distributeurs intégrés ont connu une progression globale de + 14 % par rapport à la moyenne observée, grâce aux performances de quelques titres phares, notamment avec Les Tuche 4.

Le mois de décembre 2021 s'est concentré autour des films frais (en SN et en 2e semaine, portées par des locomotives américaines très performantes) tandis que les films plus anciens ont connu une désertion massive du public.

Ces tendances et leurs ancrages dans le périmètre plus large de la réouverture des salles en mai 2021 seront analysables dans le baromètre annuel 2021 très prochainement mis en ligne sur le site de l'ADRC.

LA FRÉQUENTATION GÉNÉRALE EN DÉCEMBRE

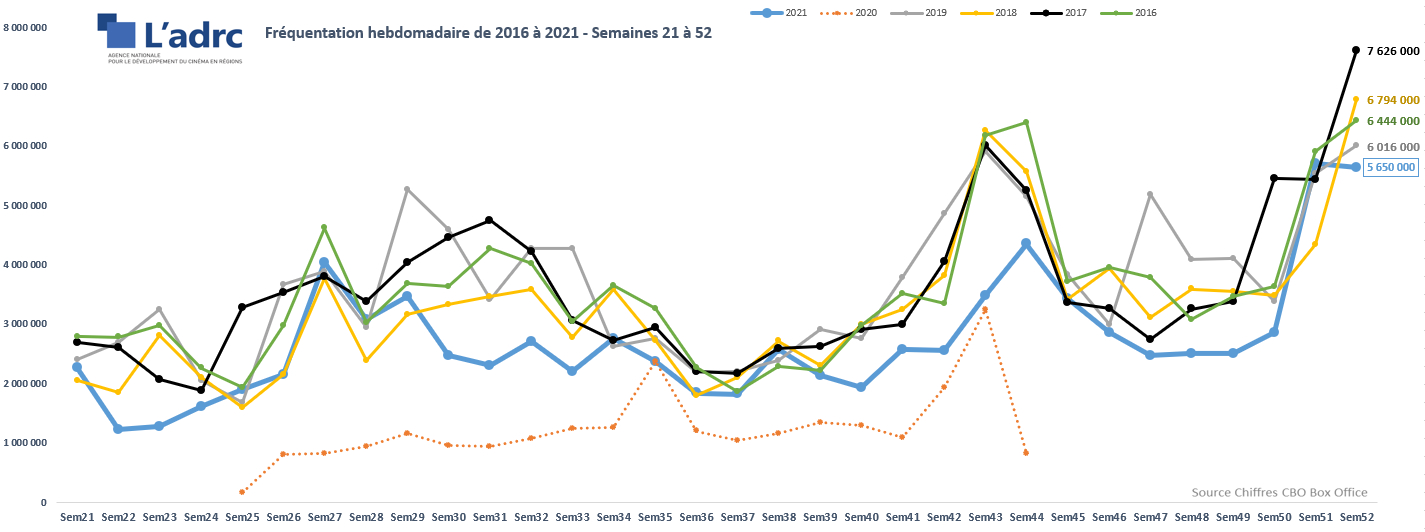

Le mois de décembre 2021 a connu une baisse de 15 % des entrées nationales par rapport à la moyenne des années 2016 à 2019. Cette évolution confirme l'effer amortisseur à la chute de fréquentation constatée en ce dernier trimestre (de - 31 % en octobre à - 21 % en novembre, puis - 15 % en décembre).

Les semaines 51 et 52, dernières du calendrier cinématographique, sont généralement le point culminant de l'année. 2021 ne déroge pas à la règle, même si la semaine 52 est sensiblement en retrait par rapport aux années pré-pandémie (- 16 %).

Spider-Man : No Way Home revêt le costume moulant de la locomotive principale catalysant les entrées de cette fin d'année (lors de semaine de sa sortie, il a représenté la moitié du marché global hebdomadaire et... plus de 80 % des entrées des films en Sortie Nationale). Fait très singulier cette année : la Semaine 51 a été nettement plus productive que la moyenne 2016/2019 : + 8 % !

Les mois de décembre correspondent aux semaines 49 à 52.

Une analyse plus détaillée de la fréquentation annuelle sera mise en ligne très bientôt sur le site de l'ADRC.

LE VOLUME DE FILMS DISTRIBUÉS EN DÉCEMBRE

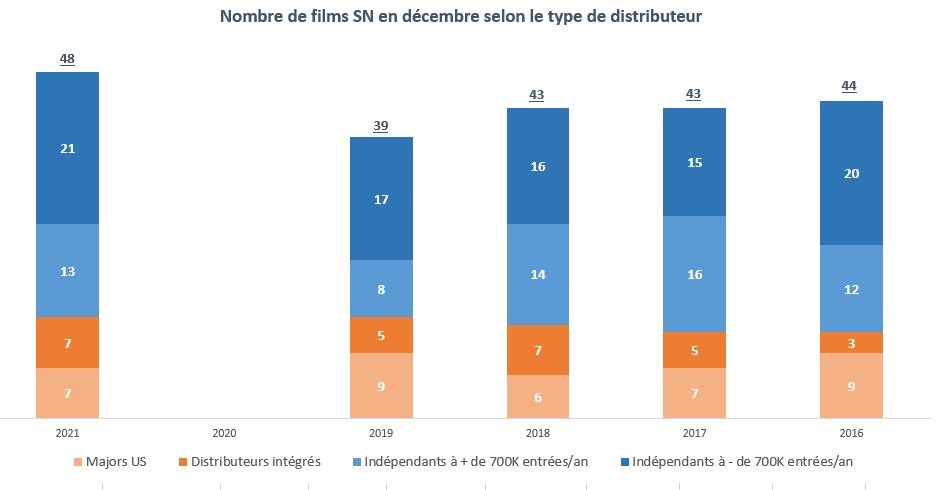

Nous avions constaté le mois dernier que le phénomène dit du « mur de films » n’existait plus depuis le mois de septembre 2021. Le mois de décembre est, lui, en légère inflation de titres insérés sur le marché (moyenne de 12 films inédits par semaine en 2021 contre 10 à 11 entre 2016 et 2019). Cette petite crue de fin d'année ne vient cependant pas bouleverser le constat d'un volume de titres qui se canalise de façon plus maîtrisée que lors de cet été.

Ne sont ici pris en compte que les films inédits distribués à plus de 2 copies SN.

La hausse sensible du nombre de films sur le marché s'explique par une montée en charge des sorties des films des éditeurs indépendants par rapport au mois de novembre, celui-ci ayant connu un forte baisse de volumes de titres distribués par des éditeurs d'ampleur modeste.

En décembre, le nombre de films des distributeurs (réalisant habituellement moins de 700 000 entrées annuelles) est de presque 25 % supérieur à la moyenne 2016/2019. Les autres typologies de distributeurs ne marquent pas de variation sensible, notamment les filiales de distributeurs américains qui connaissent un volume stable par rapport à la moyenne, alors qu'elles ont concentré une part des entrées particulièrement hautes.

LES PARTS D'ENTRÉES (SN : SORTIES NATIONALES) EN DÉCEMBRE

Après un tassement très sensible en novembre, les filiales des majors retrouvent une part d'entrées plus conforme à ce qui était constaté depuis la réouverture des salles. En termes d'entrées en SN, ces filiales culminent à un niveau singulièrement haut (+ 33 % par rapport à la moyenne 2016/2019) avec une part d'entrées très élevée (70 %). Cette dernière est en hausse de 12 points face à la moyenne des années du "monde d'avant". Seul le mois de décembre 2019 présente une part d'entrées comparable (mais avec un déficit d'entrées mensuelles de 900 000 entrées par rapport à décembre 2021). Le résultat brut de 5 266 000 entrées SN pour ces films en 2021 est le plus haut de la période de comparaison, signe de la bonne santé de cette typologie de propositions sur le marché de cette fin d'année 2021. Ces propositions ont coïncidé de manière encore plus spectaculaire avec une demande très affirmée des spectateurs.

Le nombre d'entrées moyen des films des majors s'élève en décembre 2021 à 752 000, contre 509 000 en décembre 2016/2019.

La totalité des distributeurs indépendants a sorti 71 % des films inédits pour 34 % des copies du marché en SN et a réalisé seulement 9 % des entrées SN (pour rappel, cette part d'entrées était de 20 % en novembre, 16 % en octobre et 20 % en septembre). Cet étiage de 9 % en décembre 2021 est le plus faible du champ de comparaison et est en retrait de 12 points par rapport à la moyenne 2016/2019.

Ce recul est surtout sensible pour les distributeurs indépendants d'amplitude relativement forte (plus de 700 000 entrées annuelles) : 5 % des entrées en 2021 contre 8 % en 2019 et de 18 à 20 % entre 2016 et 2018.

La moyenne d’entrées par titre pour ces distributeurs est très basse face à la situation pré-pandémique : 28 000 entrées SN par film contre 90 000 entrées en moyenne 2016/2019, soit une baisse du résultat moyen de 69 % ! En volumes d'entrées globales sur le mois, la chute s'élève à 67 % et représente l'équivalent de 750 000 entrées de déficit moyen par rapport à la période 2016/2019.

Les éditeurs indépendants les plus fragiles encaissent une chute plus "mesurée" de - 12 %. Du fait de la forte quantité de films proposés par ces derniers, la moyenne par titre subit une décrue particulièrement importante : 14 000 entrées SN en 2021 contre 20 000 en moyenne (- 29 %).

Les distributeurs intégrés tirent leur épingle du jeu ce mois-ci, mais de façon moins spectaculaire que les majors américains, avec une progression globale de + 14 % par rapport à la moyenne observée. Cette offre a contribué à la fréquentation mensuelle, représentant ainsi 21 % des entrées SN et une moyenne de 230 000 entrées SN, en parfaite stabilité avec les entrées moyennes des années précédentes.

En évolution nette par rapport à la moyenne des années 2016/2019, les majors nord-américains ont bénéficié d'un différentiel positif de 1 320 000 entrées SN en décembre 2021.

Sur le même périmètre, il est constaté l'équivalent de 790 000 entrées SN "manquantes" pour tous les distributeurs indépendants confondus. Parmi ceux-ci, les plus importants ont "perdu" 750 000 entrées SN et les plus modestes 40 000.

Les distributeurs "intégrés" sont en position intermédiaire avec une "plus-value" de 210 000 entrées.

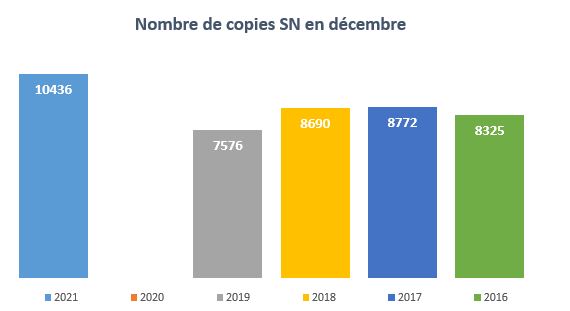

LE VOLUME DES COPIES SUR LE MARCHÉ EN DÉCEMBRE

Plus de films frais sur les écrans en décembre et, mécaniquement, plus de copies SN en circulation : un quart de copies en plus par rapport à la moyenne 2016/2019. La seule inflation du volume de titres ne suffit cependant pas à expliquer entièrement la progression du nombre de supports, la moyenne de copies SN par film étant de 217 en décembre 2021 contre 197 les années précédentes. Cette inflation moyenne n'est donc pas incontrôlée mais est cependant sensible (+ 10 %) et marque une nouvelle progression après le mois de novembre 2021, celui ayant déjà connu un regain de volumes de copies par rapport au mois d'octobre.

On dénombre sur ces 4 semaines de décembre 2021 pas moins de 46 films disposant de plus de 400 copies sur le marché global (films en SN et en continuation), soit 9 titres de plus que la moyenne 2016/2019. C’est surtout sur la tranche haute de diffusion des films qu’une hausse des plans de diffusion se constate, à l'instar d'un mouvement observé depuis la réouverture des écrans : 20 films ont bénéficié de plus de 600 copies à un moment de leur exploitation en décembre 2021, soit le double de ce qui a été observé en 2018 par exemple.

Le nombre de films disposant de plus de 600 copies est en franche hausse puisqu’on en mesure environ 5 par semaine alors qu’ils étaient présents à hauteur de 3 à 4 par semaine sur la période 2016/2018 (2019 étant déjà à la même hauteur que 2021).

Les films de très forte ampleur (plus de 800 copies SN et continuation) sont eux en très forte progression en décembre 2021 : 8 films en décembre 2021 contre 2 à 4 sur la période 2016/2019.

LE FORT IMPACT DES FILMS FRAIS ET LE DIFFICILE MAINTIEN EN CONTINUATION

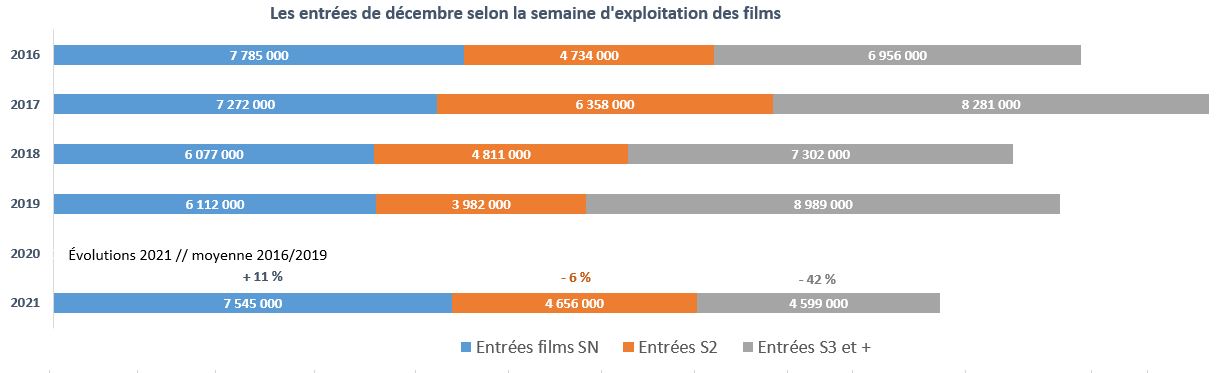

Contrairement au mois de novembre 2021 qui avait profité du bon maintien d'exploitation des films des vacances de la Toussaint, le mois de décembre 2021 s'est concentré autour des films frais (en SN et en 2e semaine, portées par des locomotives américaines très performantes) tandis que les films plus anciens (principalement ceux sortis en novembre) ont connu une désaffection massive du public.

Cet attrait pour la nouveauté a conduit au plus haut niveau d'entrées pour les films en SN dans la période de comparaison (+ 11 % par rapport à la moyenne 2016/2019, et une "plus-value" moyenne de 735 000 entrées sur le mois entier !). Les films en deuxième semaine marquent légèrement le pas (- 6 %), tandis que les films en continuation (3e semaine et plus) dévissent très sérieusement à - 42 % et un différentiel négatif moyen de 3 285 000 entrées !

La part des entrées des films de 2021 en SN s'élève à 45 % du marché total contre 32 à 33 % en 2019, 2018 et 2017. Celle des films en 2ème semaine est relativement stable (autour de 25/30 %) quand celle des titres plus "anciens" est de 13 points en retrait par rapport à la moyenne 2016/2019 (27 % seulement du marché global contre par exemple 47 % en 2019 ou 40 % en 2018).

Cet effondrement en longue traîne est ainsi particulièrement visible en calculant l'érosion des films SN+S2 par rapport aux films en S3 et +. Celle-ci s'affiche à - 62 % en décembre 2021 quand elle était située dans un rayon de - 11 à - 39 % entre 2017 et 2019. La fin du mois de 2021 a cependant un peu freiné cette érosion grâce aux vacances de Noël qui ont permis d'amortir la chute de quelques locomotives (Les Tuche 4, par exemple, n'a perdu que 16 % en S3 lors de la Semaine 52).

Ces tendances et leurs ancrages dans le périmètre plus large de la réouverture des salles en mai 2021 seront analysables dans le baromètre annuel 2021 très prochainement mis en ligne sur le site de l'ADRC.

Sources des chiffres bruts : distributeurs, cbo boxoffice

Traitements et analyses : ADRC.