Baromètre diffusion des films - octobre 2021

L'analyse des 5 semaines du mois d'octobre, et sa comparaison avec ces mêmes semaines de 2016 à 2020, permettent de tracer quelques grandes lignes de structuration du marché de la diffusion des films.

Si les volumes de films sortis et de "copies" alimentant le marché retrouvent des niveaux comparables aux années précédentes, marquant ainsi un coup d'arrêt à l'inflation constatée jusque là, nous constatons une hausse de quelques films-locomotives de très forte amplitude (7 films ont bénéficié de plus de 800 copies à un moment de leur exploitation en octobre 2021 contre 2 en 2020 et aucun sur toute la période 2016/2019). La hausse des plans de diffusion semble donc en octobre se concentrer autour de quelques titres phares, et non pas sur un nombre important de films.

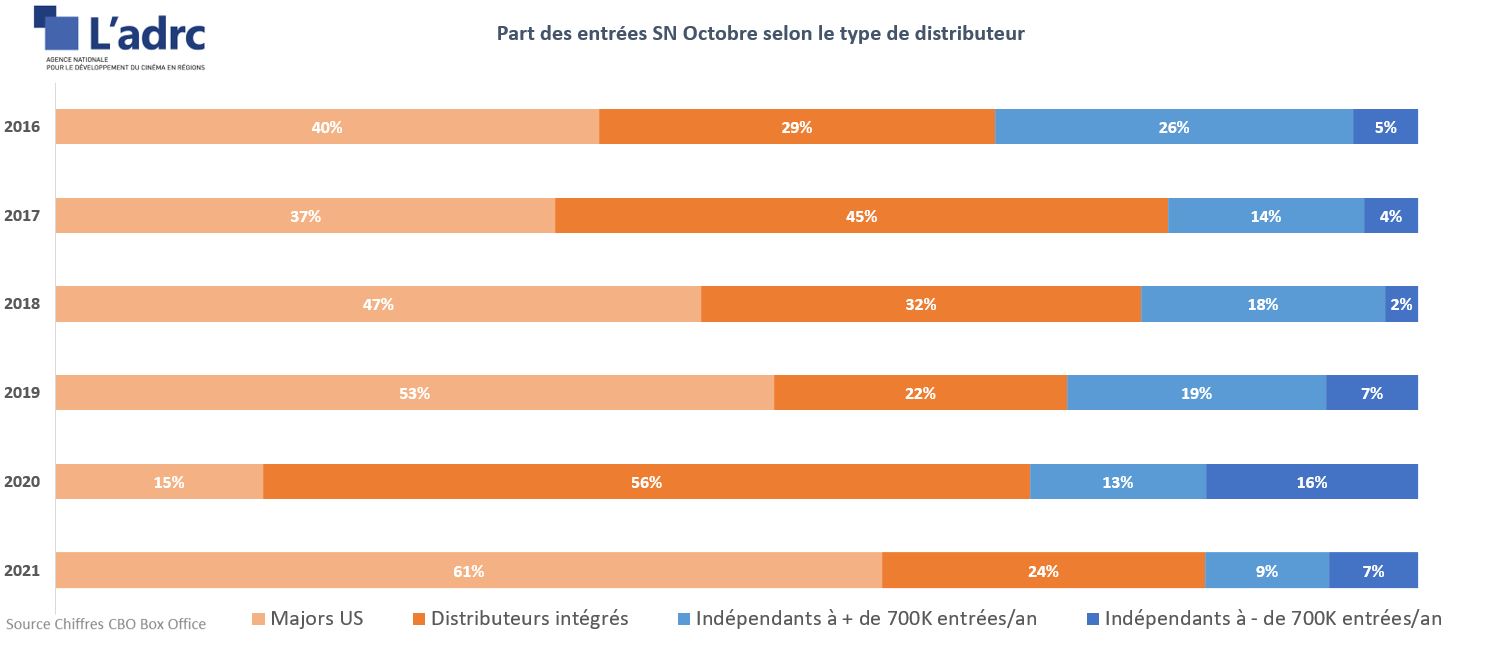

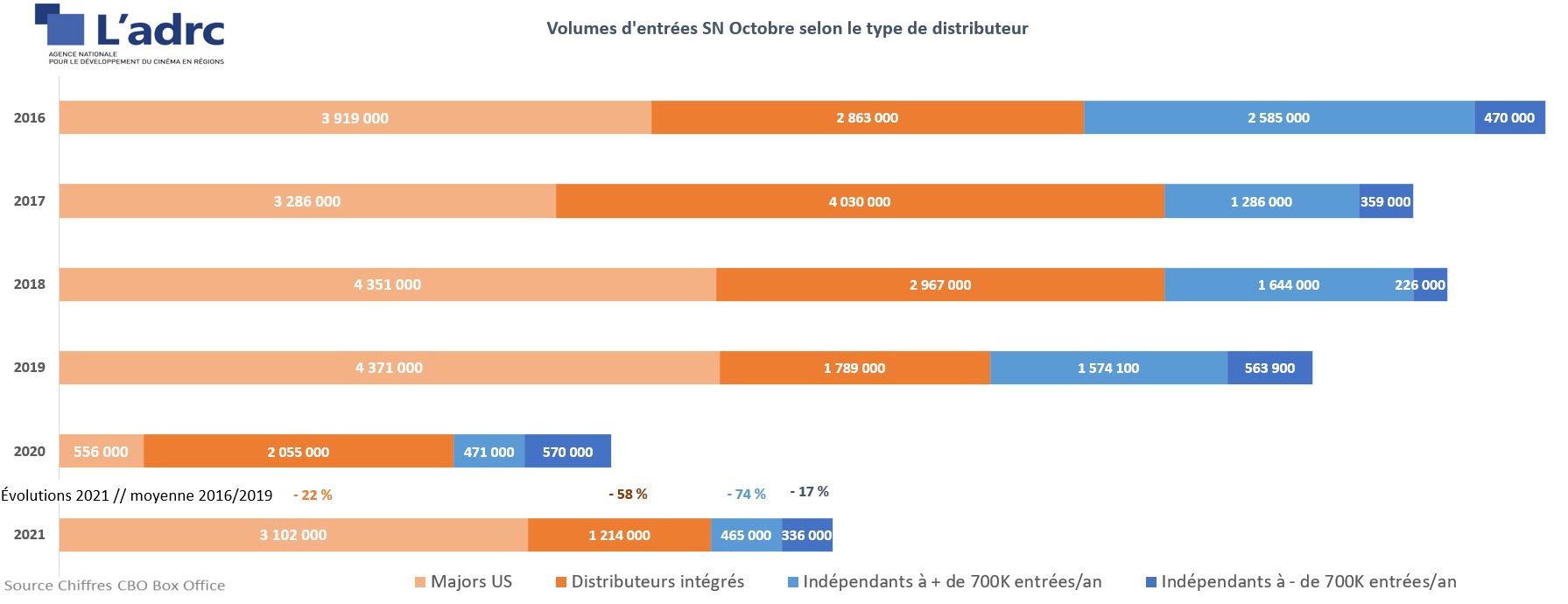

En termes de parts de marché, les distributeurs indépendants ont réalisé 16 % des entrées 1ère semaine alors qu'ils ont sorti 72 % des films, un taux d'entrées en très net recul (10 points de moins qu'en 2019 et 8 de moins que la moyenne 2016/2019). Ce sont principalement les distributeurs indépendants d’amplitude relativement forte (plus de 700 000 entrées annuelles) qui marquent le pas : 9 % de PDM SN contre 14 à 26 % entre 2016 et 2019. Les entrées de tous ces éditeurs sont en baisse de 74 % par rapport à la moyenne 2016/2019. Les distributeurs intégrés accusent également un fort recul de 58 %.

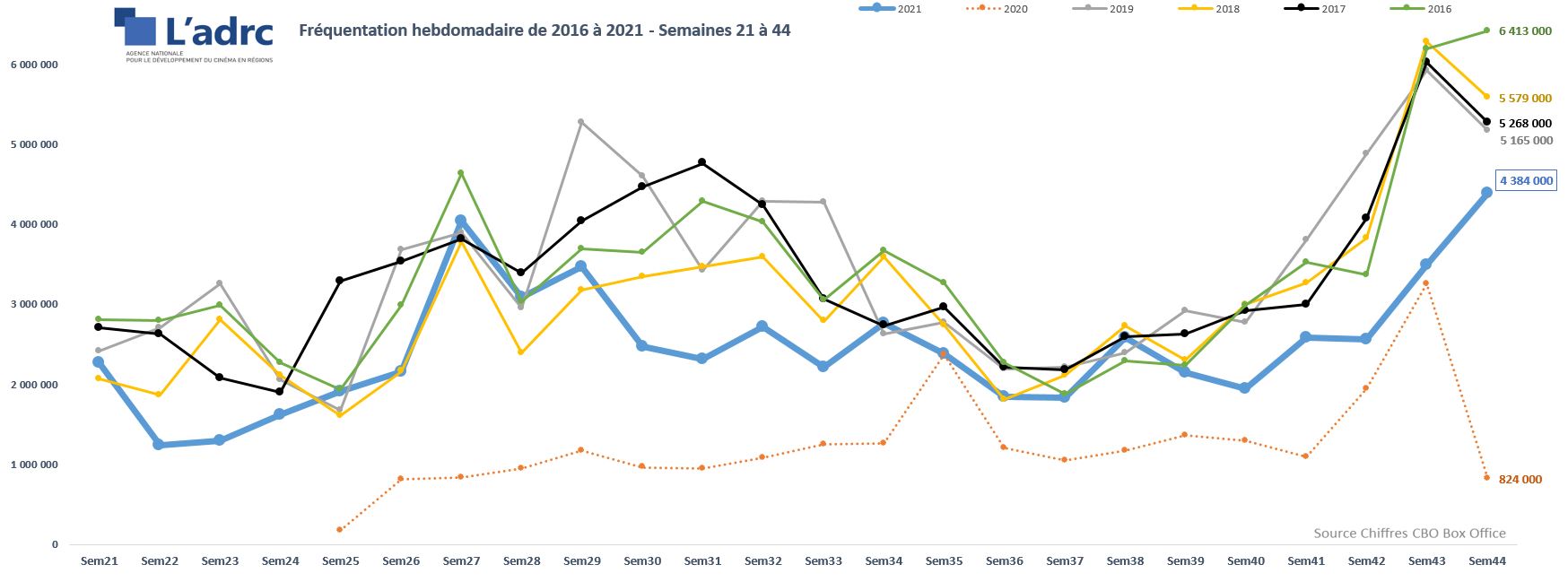

La fréquentation générale entre mai et octobre

Le comparatif des courbes de fréquentation du marché général permet de constater le décrochage très sensible enduré par l'année 2021 depuis l'instauration du passe sanitaire lors de la Semaine 29, alors que la courbe suivait les semaines précédentes une évolution très comparable aux années pré-pandémiques.

Lors du mois d'octobre (Semaine 40 à 44), ce phénomène de décrochage des entrées s'est même approfondi par rapport à la période creuse d'août et septembre. Les vacances de la Toussaint ont certes permis une progression logique des entrées (+ 26 % entre la S43 et la S44) mais n'ont pas permis de rattraper l'écart avec les années 2016/2019 (- 31 % sur les 5 semaines d'octobre 2021 par rapport à la moyenne des années pré-crise).

La semaine 44 est en progression en 2021 car bénéficiant encore des vacances, ce qui n'était pas le cas pour la plupart des autres années, celle-ci connaissant le reflux habituel de la rentrée des classes (que l'on sentira en 2021 lors de la prochaine semaine 45).

Le volume de films distribués en octobre

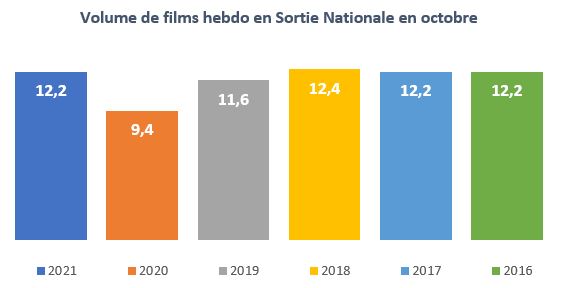

Sur la période du mercredi 29 septembre au mardi 2 novembre 2021 (5 semaines : S40 à S44), il est constaté un volume de films très stable par rapport aux mêmes périmètres des années 2016 à 2019. Cette stabilité déjà observée au mois de septembre vient rééquilibrer l’offre de titres sur le marché par rapport à la forte inflation des premiers mois de reprise d’activité 2021.

61 films ont effectué leurs Sorties Nationales (SN) en octobre 2021, contre 58 à 62 dans le même périmètre de 5 semaines entre 2016 et 2019.

Cela équivaut à une moyenne de 12,2 films inédits par semaine en octobre 2021, soit une moyenne très exactement semblable au débit pré-pandémique :

Ne sont ici pris en compte que les films inédits distribués à plus de 2 copies SN.

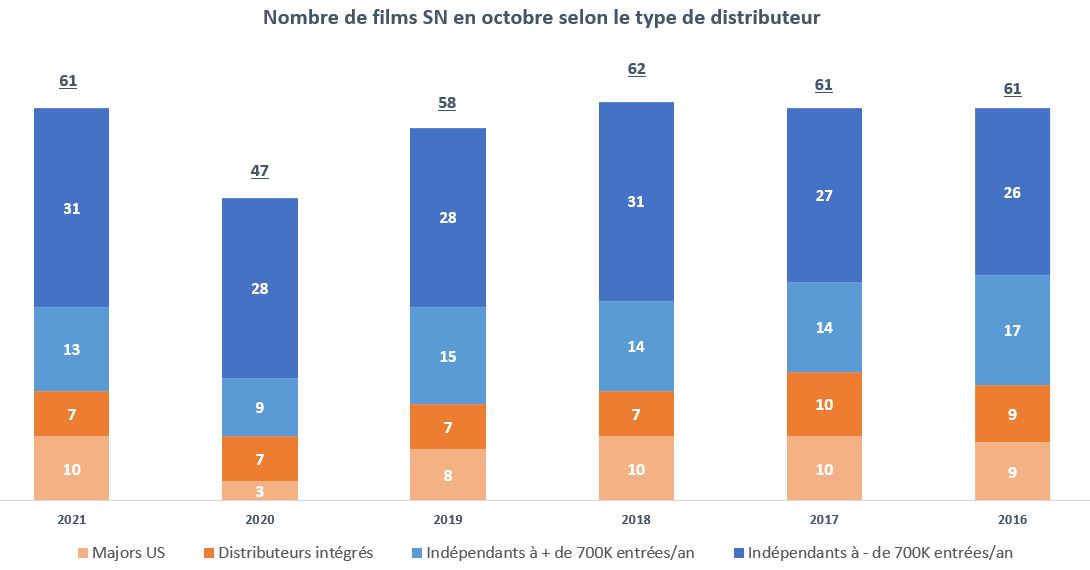

Plus de la moitié des films inédits ont été sortis en octobre 2021 par des éditeurs indépendants réalisant habituellement moins de 700 000 entrées annuelles, soit 31 films inédits (6,2 films par semaine contre 5,6 en moyenne en temps "normal" lors des années 2016 à 2019).

Les films édités par des distributeurs indépendants de forte amplitude (plus de 700 000 entrées annuelles) sont au nombre de 13, soit en retrait sensible par rapport à la période comparée (15 en moyenne). Cette présence massive des titres des distributeurs les plus modestes est cohérent avec les ratios constatés depuis le mois de juin : les éditeurs indépendants sortent relativement plus de films qu’auparavant, et c’est surtout le cas des éditeurs sortant les films les plus fragiles.

Les filiales françaises des distributeurs américains ont distribué 10 films en 2021, un volume en très forte hausse par rapport au marché particulier de 2020 mais en ligne avec les standards d’avant la crise.

Les parts de marché en octobre

En octobre 2021, la totalité des distributeurs indépendants ont sorti 72 % des films sur le marché des films inédits et ont réalisé 16 % des entrées en Sortie Nationale (soit encore moins que l’étiage particulièrement faible de 20 % constaté au mois de septembre). Certes, le mois d’octobre – du fait des vacances de la Toussaint, est traditionnellement favorable aux films généralistes des distributeurs les plus importants en termes d'entrée, mais ce taux est le plus faible constaté sur le périmètre observé : 16 % des entrées en 2021 contre 24 % en moyenne 2016/2019 et une baisse de 10 points par rapport à l’année 2019.

Ce sont principalement les distributeurs indépendants d’amplitude relativement forte (plus de 700 000 entrées annuelles) qui marquent le pas : 9 % de PDM SN contre 14 à 26 % entre 2016 et 2019.

Certes, ces éditeurs ont sorti moins de titres que lors de la période 2016/2019, mais la moyenne d’entrées par titre est elle aussi singulièrement basse : 36 000 entrées SN par film contre 52 000 en 2020, 105 000 en 2019, 118 000 en 2018, 92 000 en 2017 et même 152 000 en 2016.

Sur les seuls "gros" indépendants, on constate une baisse d’entrées de 74 % par rapport à la moyenne 2016/2019. Il est signifiant de noter que même l’année 2020 réalisait plus d’entrées sur ce seul segment de distributeurs.

Cependant, toutes les tranches d’éditeurs sont en forte baisse lors de ce mois d’octobre : - 58 % par rapport à la moyenne 2016/2019 pour les distributeurs intégrés pourvoyeurs d'un grand nombre de films français généralistes, - 22 % pour les majors américaines et - 17 % pour les distributeurs indépendants les plus fragiles.

En perte nette, il s’agit de l’équivalent de 1 375 000 entrées SN manquantes pour tous les distributeurs indépendants confondus (par rapport à la moyenne 2016/2019). Au regard de la même période, les majors nord-américaines accusent un "manque" de 880 000 entrées et les distributeurs intégrés de 1 700 000 entrées.

Nous avions observé lors du précédent baromètre (à consulter ici) que le mois de septembre avait été particulièrement difficile pour la frange de distributeurs indépendants au point d’atteindre un niveau d’alerte pour les professionnels. Malheureusement, le mois d’octobre ne fait qu’accentuer la chute d’activité des éditeurs indépendants les plus importants puisque tous les indicateurs sont en baisse d’un mois à l’autre, et notamment celui de la part de marché en SN : de 14 % en septembre 2021 à 9 % en octobre 2021.

Les volumes de copies sur le marché en octobre et l’occupation des écrans

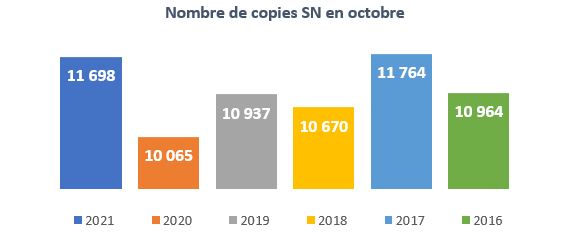

A l’instar du volume de titres introduits sur le marché, celui des copies en Sortie Nationale retrouve un niveau plus proche des habitudes d’avant la crise pandémique : 11 698 copies en semaine initiale, soit une augmentation de 6 % par rapport à la moyenne 2016-2019 (contre +31 % en septembre). L'inflation semble donc se canaliser durant ce premier mois d'automne.

La moyenne de copies par film s’élève à 192 en 2021 contre 214 en 2020, 189 en 2019, 172 en 2018 et 193 en 2017 et 180 en 2016.

On dénombre sur ces 5 semaines de 2021 pas moins de 47 films disposant de plus de 400 copies sur le marché global (films en SN et en continuation), soit le même total que la moyenne constatée entre 2016 et 2019. C’est sur la tranche très haute de diffusion des films qu’une hausse des plans de diffusion se constate : 7 films ont bénéficié de plus de 800 copies à un moment de leur exploitation en octobre 2021 contre 2 en 2020 et aucun sur toute la période 2016/2019.

Depuis 2020, le nombre de films disposant de plus de 600 copies est en franche hausse puisqu’on en mesure entre 3,4 et 4 par semaine sur la période d’octobre 2021 ou 2020 alors qu’ils étaient présents à hauteur de 1 à 2,6 par semaine sur la période 2016-2019.

Sur les seuls films en Sortie Nationale à plus de 400 copies, on observe une moyenne de 1,6 titre par semaine, soit moins que lors des années de référence (fourchette entre 1,8 et 3,2). Ce qui est assez discordant avec l’inflation constatée entre mai et septembre 2021 et pourrait donc marquer une forme de retour à un marché plus raisonnable quant à l’occupation massive des écrans, très gros films en continuation mis à part (les fameux quelques titres à plus de 800 copies en 3e ou 4e semaine d’exploitation que l’on constate plus souvent en 2021).

Cette massification de la diffusion de quelques titres qui concentrent l’attention et la fréquentation dans la durée semble se confirmer quand on analyse la structuration dans le temps des chiffres d’entrées.

Le maintien relatif des films dans leur continuation

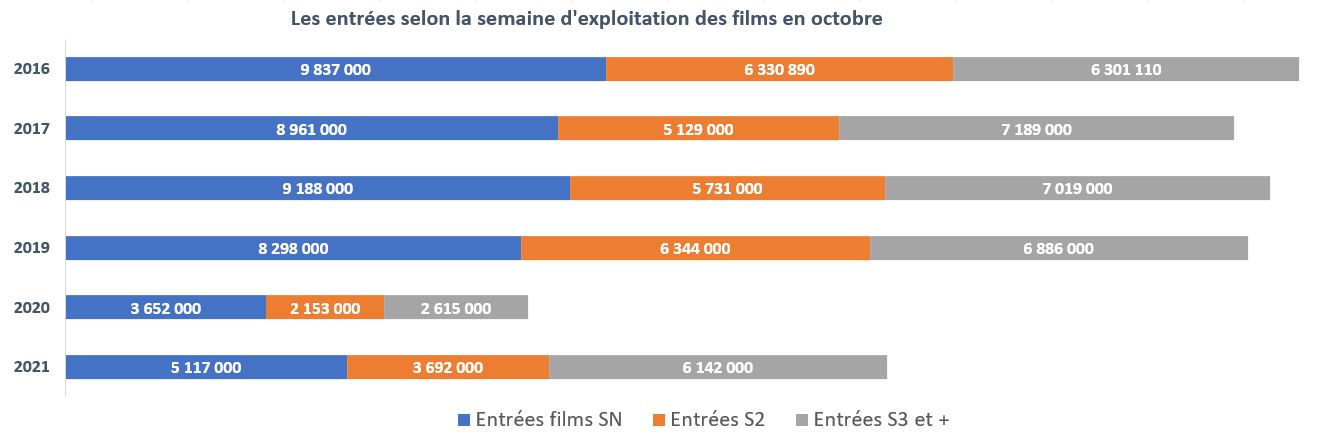

A rebours du constat des mois derniers, les films sortis lors du mois d’octobre semblent, pour un certain nombre, se maintenir dans le temps avec une érosion relativement faible des entrées au fur et à mesure de leur exploitation. Cela peut s’expliquer par l’effet des vacances de la Toussaint qui ont relancé l’exploitation de quelques locomotives familiales et grand public lors de la Semaine 44 (+ 86 % pour La Famille Addams 2 dans sa 3e semaine, + 66 % pour Ron débloque en 2e semaine, + 9 % pour Eiffel en 3e semaine et même + 8 % pour Dune dans sa… 8e semaine, etc.). Ce constat s’observe habituellement lors de la deuxième semaine des vacances mais cette année, il est particulièrement élevé, marquant peut-être l’absence de titres forts en SN lors de la dernière semaine du mois.

Les semaines d’octobre 2021 sont donc caractérisées par un niveau d'attractivité des films "anciens" assez élevé : 41 % des entrées du mois ont été réalisés sur des films en troisième semaine et plus (contre 28 à 34 % les années précédentes). C’est bien la part d'entrées des films lors de leur semaine initiale d’exploitation qui est très sensiblement plus faible qu'usuellement : 34 % soit tout de même 8 points de moins que la moyenne 2016/2020.

Ainsi, l’érosion en 2e semaine est moins forte qu’auparavant : - 28 % sur le marché global contre - 41 % en 2020, - 38 % en 2018 ou - 43 % en 2017.

En excluant l’année particulière 2020, le mois d’octobre 2021 accuse un retard de volumes d’entrées de 44 % sur les seuls films en première semaine, un recul de 37 % sur les films en deuxième semaine, et une baisse de "seulement" 10 % sur les titres de plus longue traîne (3e semaine et plus).

C’est donc l’offre très fraîche qui semble pâtir le plus de la baisse d’entrain des spectateurs, alors que les films à la notoriété plus longue se maintiennent plus efficacement : contrairement aux années précédentes, les films datant d’au moins 3 semaines ont réalisé plus d’entrées sur le marché que ceux dans leur toute première semaine ! Est-ce le signe de la présence d’une offre plus attractive les semaines précédentes ou bien une tendance des spectateurs à temporiser leur consommation en salles ? En septembre 2021, nous constations, certes, une forte appétence pour les films en SN mais, déjà, un maintien en "longue traîne" (3e semaine et +) sensiblement plus forte que lors des années précédentes.

Ces tendances seront à confirmer ou infirmer dans les prochains mois et seront analysables dans les baromètres mis en ligne mensuellement par l’ADRC.

Sources des chiffres bruts : distributeurs, cbo boxoffice

Traitements et analyses : ADRC.